சுதாவின் கணவர் ரங்கராஜ் சிறு தொழில் ஒன்றை நிறுவி நல்ல முறையில் நடத்தி வந்தார். தொழில் அபிவிருத்திக்காக நிறைய கடன் வாங்கியிருந்தார். குடும்பத்தின் பாதுகாப்புக்காக ஒரு கோடி ரூபாய்க்கு டெர்ம் பாலிசியும் எடுத்திருந்தார்

வித்யாவின் கணவர் சந்தானம் ஒரு பன்னாட்டு நிறுவனத்தின் மேலதிகாரி, இவரும் குடும்பத்தின் எதிர்கால நலன் கருதி ஒரு கோடி ரூபாய்க்கு எண்டோமெண்ட் பாலிசி எடுத்து வைத்திருந்தார்

கவிதாவின் கணவர் சங்கரும் லதாவின் கணவர் ஜோசஃபும் தலா ஐம்பது லட்சரூபாய்க்கு ஹோல் லைஃப் பாலிசி வாங்கியிருந்தனர்.

கணவர்கள் நால்வரும் ஒரு ரயில் விபத்தில் இறந்தனர். கணவர்களின் மரணம் பேரிழப்பாக இருந்தாலும் இன்சூரன்ஸ் பணம் தொடர்ந்து வாழ்க்கையை நடத்த உதவும் என்று எண்ணியிருந்த குடும்பத்தாருக்கு ஏமாற்றமே மிஞ்சியது.

ஒருவரின் இன்சூரன்ஸ் பணத்தை கடன் கொடுத்தவர்கள் பெற்றுச் சென்றனர். ஒருவர் குடும்பத்துக்குத் தெரியாமல் 75% இன்சூரன்ஸ் கம்பெனியிலேயே லோன் வாங்கியிருந்தார். இன்னொருவர் மனைவியிடம் சொல்லாமல் சென்ற மாதம்தான் பாலிசியை சரண்டர் செய்து விட்டிருந்தார். கடைசி ஆள் இன்னொரு நாமினி பேரை இன்னோரு பெண்ணுக்கு மாற்றி விட்டிருந்தார்.

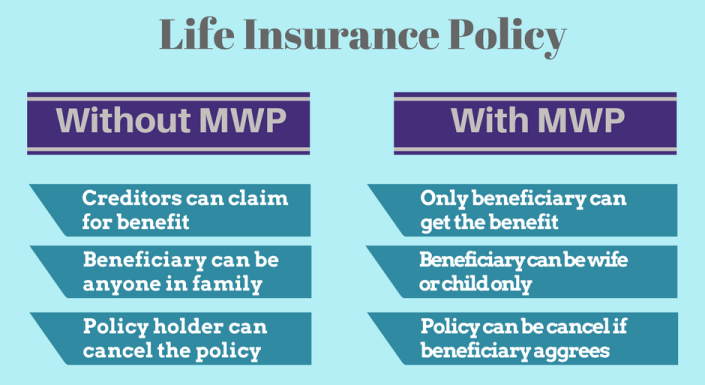

இவர்கள் நால்வருக்கும் நேர்ந்தது வேறு யாருக்கும் நேராமல் இருக்க ஒரு வழி இருகிறது அதுதான் MWP Act எனப்படும் Married Women’s Property Act மூலம் காப்பீடு பெறுவது. இச்சட்டம் மணமான பெண்களின் சொத்துக்களை சொந்தக்காரர்கள், கடன் கொடுத்தவர்கள் மற்றும் கணவனிடமிருந்து காக்க உருவானது. இதன் ஆறாம் செக்சன் காப்பிட்டு பணப்பாதுக்காப்பு குறித்தானது. ஆயுள் காப்பீடு எடுக்கும் போது MWP Act form இணைக்க வேண்டும்.

ஏற்கெனவே எடுத்த பாலிசியில் இதை இணைக்க முடியாது. பாலிசி எடுப்பவர் தனக்கு மட்டுமே இதை எடுக்க முடியும், வேறு ஒருவருக்காக எடுக்க முடியாது. பாலிசி தாரர் இறந்தால் காப்பீட்டுப் பணம் மனைவிக்கு மட்டும், பிள்ளைகளுக்கு மட்டும், மனைவி மற்றும் பிள்ளைகளுக்கு என்று ஏதாவது ஒரு ஆப்சன் மட்டும் தேர்ந்தெடுக்கலாம்.

காப்பீட்டுப் பணம் அனைவருக்கும் சரிசமமாகப் பிரிக்கும் படியும் இதனை எழுதலாம் அல்லது யாருக்கு எத்தனை சதவீதம் என்று குறிப்பிட்டும் எழுதலாம். ஆனால், ஒரு முறை தேர்ந்தெடுத்தபின் அதை மாற்ற இயலாது.

MWP Act இன் கீழ் எடுக்கப்படும் ஒவ்வொரு ஆயுள் காப்பீடும் ஒரு ட்ரஸ்ட் போன்றது. ட்ரஸ்டின் சொத்துகள் அதன் Beneficiaries க்கு மட்டுமே சொந்தம் . பாலிசிதாரருக்கோ அவருடைய நிறுவனத்துக்கோ கடன் கொடுத்தவர்கள் அவருடைய வீடு, வங்கியில் உள்ள பணம், ஆயுள் காப்பீட்டுத் தொகை உள்பட அனைத்து சொத்துகள் மீதும் உரிமை கொண்டாட முடியும் ஆனால் அவர்களால் இந்தச் சட்டத்தின் கீழ் பெறப்பட்ட ஆயுள் காப்பீடு பணத்தின் மீது உரிமை கோர முடியாது

இச்சட்டம் வெளி ஆட்கள் மட்டுமல்லாது கணவரிடமிருந்தும் குடும்பத்தைக் காக்கிறது. இச்சட்டத்தின் கீழ் வழங்கப் பட்ட பாலிசியை சரண்டர் செய்யவும் முடியாது, பாலிசியிலிருந்து கடனும் பெற முடியாது. ஒரு முறை மனைவியை நாமினியாக அறிவித்த பின் வேறு யார் பேருக்கும் அதை மாற்றவும் முடியாது.

சரி. இந்தப் பாலிசியை எப்படி பெறுவது?

MWP Act பாதுகாப்பு பெறுவது எளிது, இதற்காக ஒரு எளிய விண்ணப்படிவம் உள்ளது. இது எல்லா இன்சூரன்ஸ் முகவர்களிடமும் இருக்க வேண்டும். ஆயுள் காப்பிட்டு படிவத்துடன் இதையும் பூர்த்தி செய்து அளிக்க வேண்டும், இதற்கு கட்டணம் ஏதும் கிடையாது.

பாதகங்கள்

இத்திட்டத்தின் பாதகங்கள் என்று பார்த்தால், இன்சூரன்ஸ் பாலிசியை சரண்டர் செய்ய இயலாது. ஏதேனும் கடனுக்காக இன்சூரன்ஸ் பாலிசியைப் பிணையாக தர முடியாது. மெச்சூரிட்டி தொகை வரும் பாலிசியாக இருந்தால், அத்தொகை நேரடியாக மனைவிக்கும் பிள்ளைகளுக்கும் தான் போகுமே தவிர பணம் போட்ட குடும்பத் தலைவருக்கு வராது.