ஆயுள் காப்பீடு மற்றும் முதலீடு குறித்து தமிழில் பேசும் தளம். I am not a professional financial advisor – certified or otherwise The purpose of articles written here is purely educational and in no way to be constituted to be financial advice. Consider your current situation, financial needs and goals and Invest as you see fit or consult a Professional Financial Advisor before investing

பிரபலமான ஒருவர் இறந்தால் ஆயிரமாயிரம் RIP க்கள் போடறோம், நமக்கு ரெண்டு RIPக்கள் தேவை. அதையும் கொஞ்சம் கவனிக்கலாமே

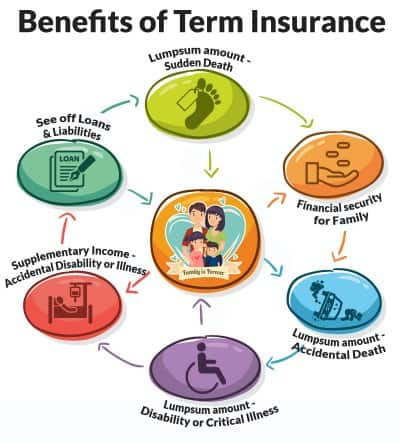

முதல் RIP – Rest in Peace உண்மையிலேயே நாம் அமைதியாக உறங்க வேண்டுமென்றால் அதற்கு குடும்பத்தின் பொருளாதார பாதுகாப்பை உறுதி செய்ய வேண்டும். அப்பாவின் இழப்பையும் அம்மாவின் இழப்பையும் ஈடுசெய்யவே முடியாது ஆனா அவர்களின் வருமானத்தை கண்டிப்பா ஈடு செய்ய முடியும். குடும்பத் தலைவர் தீடிரென இறந்தால் அவர் அடுத்த 20-30 ஆண்டுகள் ஈட்டியிருக்கக்கூடிய வருமானத்தை தரக்கூடியது டெர்ம் பாலிசி மட்டுமே. ஆண்டு வருமானத்தின் 10 முதல் 20 மடங்கு வரை டெர்ம் பாலிசி தவறாமல் எடுங்க

ரெண்டாவது RIP Retire in Peace 60 வயதில் வருமானம் ஈட்டுவது நின்றபின் பிள்ளைகள் கையை எதிர்பாத்து நிக்காமல் இருக்க வருமானம் ஈட்டும் போது சேமிக்கணும். சேமிப்பதுடன் நிற்காமல் அதை நல்ல முறையில் முதலீடு செய்யணும். PF, NPS, Mutual Funds, Fixed Income என்று நல்லதொரு Asset Allocation கொண்ட Portfolio உருவாக்கி முதலீடு செய்யுங்கள்

நண்பர் ஒருத்தர் பெரிய தொகைக்கு டெர்ம் பாலிசி எடுத்ததும் அதில் ரொம்ப இம்ப்ரெஸ் ஆகி நண்பர்கள் எல்லாருக்கும் பரிந்துரைத்திருக்கிறார். எப்படி விளக்கிச் சொன்னார்னு தெரியல, அவரோட நண்பர்கள் எல்லாரும் ஆண்டுக்கு வெறும் 12,000 முதல் 18,000 ரூபாய்க்கு எப்படி ஒரு கோடி குடுப்பாங்க? எல்லாம் ஏமாத்து வேலை எம் எல் எம் மாதிரி உன்னை ஆள் பிடிக்க அனுப்புனாங்களான்னு கேட்டிருக்காங்க.

அடிப்படை புரிதல் இல்லாததால்தான் இப்படி

அவர்களுக்கு தோன்றியிருக்கிறது. காப்பீட்டையும் முதலீடாகவே பார்த்துப்

பழகிய சமூகத்திற்கு ஒரு கோடி ரூபாய் காப்பீடு என்பதே புதிது அதுவும் மாசம்

2000 க்குள்ள கிடைக்குதுன்னா சந்தேகம் கொள்வது இயல்பே.

முதலில் நாம் புரிந்து கொள்ள வேண்டிய விசயம், எந்த நிறுவனமும் மாசம் 2000 ரூபாய் தந்தா உங்களுக்கு 1 கோடி ரூபாய் தர்றதா சொல்லவில்லை, ஒரு வேளை பாலிசி காலத்துக்குள் நீங்க இறந்தால் உங்க குடும்பத்துக்கு ஒரு கோடி ரூபாய் தருவதாகத்தான் சொல்கிறது. பாலிசி காலத்துக்குள் நீங்க இறக்கா விட்டால் கட்டிய பணம் முழுதும் கம்பெனிக்கே. ஆண்டு முழுதும் விபத்து நேராவிட்டால் காப்பீட்டு நிறுவனம், நீங்க வாகன காப்பீட்டுக்கு கொடுத்த பணத்தைத் திருப்பித் தருவதில்லை, ஆயுள் காப்பீட்டு நிறுவனம் மட்டும் ஏன் திருப்பித் தரவேண்டும் என்று எதிர்பார்க்கிறார்கள் என்று தெரியவில்லை.

காப்பீடு என்பது ரிஸ்க்கைப் பகிர்வது, ஒரு லட்சம் பேர் காப்பீடு எடுத்தால், 20 வருடத்தில் 20,000 பேர் கூட இறக்க மாட்டார்கள், அவர்களுக்கு மட்டும் க்ளெய்ம் கொடுத்தால் போதும், மற்ற 19,80,000 பேர் கட்டும் ப்ரீமியம் கம்பெனிக்கே. பயனர்களின் எண்ணிக்கை அதிகரிக்கும் போது ப்ரீமியம் கம்மியாகும்

இப்ப காப்பீட்டின் ப்ரீமியம் எப்படி முடிவு செய்யப் படுகிறது என்று பார்க்கலாம்.

காப்பீடு என்பது Art அல்ல அது Science. காப்பீட்டின் ப்ரீமியம் மூன்று காரணிகள் கொண்டு நிர்ணயிக்கப் படுகிறது. அவை மார்ட்டாலிட்டி ரேட் அதாவது இறப்பு விகிதம், வட்டி விகிதம் மற்றும் கம்பெனியின் செலவுகள்

இதற்கென தனிப்படிப்பு இருக்கிறது அதன் பெயர் ஆக்சூரியல் அறிவியல். ஒரு ஆக்சுவரி இறப்பு விகிதத்தையும் வட்டியையும் கணக்கிட்டு பாலிசிக்கு எவ்வளவு பணம் தேவை என்று சொல்வார், நிறுவனம் நடத்த ஆகும் செலவு மற்றும் லாபம் சேர்த்து ப்ரீமியத்தை நிர்ணயிக்கும்.

இறப்பு விகிதம் : ஒரு நாட்டில் ஆண் மற்றும் பெண்களின் சராசரி வாழும் காலம், அவர்கள் செய்யும் வேலை, இருக்குமிடம், புகைபிடிக்கும் பழக்கம் போன்றவற்றை கணக்கில் எடுத்து, ஒரு குறிப்பிட்ட வயது வரம்பில் இத்தனை சதவீதம் பேர் இறக்க வாய்ப்புண்டு என்று கணக்கிடுவார்கள்

வட்டி விகிதம் : பயனர்கள் கட்டும் ப்ரீமியத்தை நிறுவனம் பங்குகள், கடன் பத்திரங்கள் (பாண்ட்) மற்றும் வைப்புநிதியில் முதலீடு செய்யும், ஒரு நாட்டின் பொருளாதர நிலைமையை கணக்கில் கொண்டு முதலீடு இத்தனை சதவீதம் வருமானம் கொடுக்கும் என்றும் கணக்கிடுவார்கள்

செலவு : இதைத்தவிர பாலிசியை விற்க, நிறுவனம் நடத்த, க்ளெயிம் செட்டில் செய்ய என்று பல செலவுகள் உண்டு. அவற்றையும் கணக்கில் எடுத்து லாபம் சேர்த்து ப்ரீமியத்தை முடிவு செய்வார்கள். இதனால்தான் எல் ஐ சியின் இடெர்ம் பாலிசி (ஆன்லைன் மட்டுமே) ஏஜெண்ட்டிடம் வாங்கும் டெர்ம் பாலிசியை விட விலை குறைவாக உள்ளது. ஏனென்றால் இடெர்ம் பாலிசியை விற்க செலவு ஏதும் இல்லை.

இவற்றுக்கும் மேலே, காப்பீட்டு

நிறுவனங்கள் மொத்த Exposure யும் தாங்களே வைத்துக் கொள்வதில்லை. எப்படி

ஒரு பயனர் தன் வருமானம் என்கிற Exposure ஐ காப்பீட்டு நிறுவனத்துக்கு

மாற்றி விடுகிறாரோ, அது போல காப்பீட்டு நிறுவனங்களும் தம் Exposureஐ

ரீஇன்சூரன்ஸ் நிறுவனங்களிடம் தள்ளி விடுகின்றன. நாலு கம்பெனிகள் வெவ்வேறு

நாடுகளில் தலா ஒரு கோடி பாலிசி விற்கின்றன என்று வைத்துக் கொள்வோம்,

ரீஇன்சூரன்ஸ் கம்பெனி அந்த நாலு கோடி பாலிசிகளையும் ரீ இன்சூர் செய்யும்,

டேட்டாசெட் அதிகமாக அதிகமாக அதுவும் வெவ்வேறு சூழ்நிலைகளில் இருந்து அவை

வரும் போது இழப்பு மிகக்குறைவாக இருக்கும்.

சூரிச், ம்யூனிச்,

ஸ்விஸ் ரீ, பெர்க்ஷைர் போன்ற பல நிறுவனங்கள் ரீஇன்சூரன்ஸ் துறையில் செயல்

படுகின்றன, 2016 ஆண்டு இந்நிறுவனங்கள் 76பில்லியன் டாலர் அளவுக்கு ரீ

இன்சூரன்ஸ் வழங்கியுள்ளன. இந்திய நிறுவங்கள் பொதுவாக ஒரு குறிப்பிட்ட

தொகைக்கு மேற்பட்ட எக்ஸ்போஷரை ரீ இன்சூர் செய்கின்றன. ஒருத்தர் 2 கோடிக்கு

பாலிசி எடுத்தால் நிறுவனம் ஒரு கோடி எக்ஸ்போஷரை தன்னிடம் வைத்துக் கொண்டு

மிச்ச ஒரு கோடியை ரீஇன்சூர் செய்கிறது. ஏற்கெனவே இறக்கப் போவோரின்

எண்ணிக்கை 1-2% அதிலும் குறிப்பிட்ட கவரேஜ் ரீஇன்சூர் செய்யப்படுவதால்

நிறுவனம் க்ளெய்ம்களால் நொடித்துப் போக வாய்ப்பு மிகக் குறைவே.

நகைக்கடை வைப்பு நிதியிலும், ஈமு கோழியிலும் முதலீடு செய்ய யோசிக்காத மக்கள் இன்சுரன்ஸ் கம்பெனிகள் ஏமாற்றுப் பேர்வழிகள் போன்று நினைப்பது விந்தை. ஐ ஆர் டி ஏ வின் கண்காணிப்பில் செயல் படும் இந்திய காப்பீடு நிறுவங்களில் டெர்ம் இன்சூரன்ஸ் எடுப்பது அப்படி ஒன்றும் அபாயகரமானது அல்ல என்பது என் கருத்து

முதியோரை குறிவைக்கும் காப்பீட்டு நிறுவனங்கள்

கடந்த சில ஆண்டுகளாக தனியார் காப்பீட்டு நிறுவனங்கள் ரிட்டையர் ஆகும்

சீனியர் சிட்டிசன்களை குறிவைத்து ஏமாற்றுவதாக கேள்விப்படுகிறேன்.

அரசு, அரசு சார் நிறுவனங்களிலிருந்து, பள்ளி & கல்லூரிகளிலிருந்தும்

ஓய்வு பெறுவோரின் பென்சன் அக்கவுண்ட் ஒரு வங்கியிடம் வருகிறது. அதன் மூலம்

சமீபத்தில் ஒய்வு பெற்றோரின் தகவல்கள் வங்கிக்கு கிடைக்கிறது. கிட்டத்தட்ட

எல்லா வங்கியும் ஒரு இன்சூரன்ஸ் டிவிசனோ அல்லது டைஅப்போ வைத்திருக்கிறது.

ரிட்டையர் ஆகும் சமயத்தில் பெரும் தொகையும் அதற்கப்புறம் வரும் பென்சன்

அளவையும் அறிந்த வங்கியும் காப்பீட்டு நிறுவனமும் அவர்களிடம் நைச்சியமாகப்

பேசி பணத்தை ஆட்டையைப் போடுகிறார்களாம்.

சார் நீங்க நல்ல

போஸ்ட்லேருந்து ரிட்டையர் ஆகியிருக்கீங்க, உங்களைப் போன்றோர் எங்க

இன்சூரன்ஸ் கம்பெனியின் Brand Ambassador ஆனா எங்களுக்குப் பெருமை என்று

தூண்டில் போடுவார்கள். பொதுவா ரிட்டையர் ஆனவுடன் இனி நம்மால் யாருக்கும்

பிரயோசனமில்லை என்று தோன்றுவது இயல்பு. Brand Ambassador என்று

புளகாங்கிதமடைந்து கேள்வி ஏதும் கேட்காமல் ஒத்துக் கொள்கிறார்கள் என்று

நினைக்கிறேன். கையில் இருக்கும் பணத்தை இன்சூரன்ஸ் முதலீட்டில் போடவும்,

பென்சனில் பெரும்பகுதியை எண்டோமெண்ட் பாலிசிக்கு ப்ரீமியமாகப் பிடுங்கவும்

உங்களுக்குத் தெரிந்தவர்களுக்கு பாலிசி விற்கவும் ஏஜெண்ட்

ஆக்கப்படுகிறீர்கள் என்பதே உண்மை.

ரிட்டையர் ஆனப்புறம் வீட்டில்

முடங்கிக் கிடக்காமல் ஏதேனும் ஒரு வழியில் வருமானம் ஈட்டுவதில் தவறில்லை.

இன்சூரன்ஸ் ஏஜெண்ட் ஆவது உங்க விருப்பம் என்றால் அதிலும் தவறில்லை. மேனேஜர்

பேச்சில் மயங்கும் முன்னர் அவரிடம் சில கேள்விகள் கேளுங்க

1.

Brand Ambassadorகள் நேரடி விற்பனை செய்யத் தேவையில்லை. நானும் நேரடி

விற்பனை செய்தால் அதற்கான வருமானம் தனி. Brand Ambassador ஆக இருப்பதற்கு

என்ன சம்பளம் தருவீர்கள்?

2. நான் ரிட்டையர் ஆகி விட்டதால் எனக்கு

இனி ஆயுள் காப்பீடு தேவையில்லை. எவ்வித ஆயுள் காப்பீடு பாலிசியும் எடுக்க

மாட்டேன். குடும்பத்தார், உறவினர் மற்றும் நண்பர்கள் பாலிசி எடுப்பது

அவரவர் விருப்பம். அவர்கள் பட்டியலை கொடுக்கச் சொல்லி வற்புறுத்தக் கூடாது,

சம்மதமா?

3. ரிட்டையர் ஆகும் போது கிடைத்த பணத்தை எப்படி முதலீடு

செய்வது என்று முடிவு செய்துவிட்டேன், அத்திட்டத்தில் இன்சூரன்ஸ் முதலீடு

இல்லை. என்னை எந்த எண்டோமெண்ட், யூலிப் திட்டத்திலும் முதலீடு செய்ய

வற்புறுத்தக் கூடாது, சம்மதமா?

இவற்றுக்கு வங்கி மற்றும் அதன் காப்பீட்டு பிரதிநிதி சொல்லும் பதில்களே அவர்களின் நோக்கத்தை உங்களுக்குச் சொல்லிவிடும்.

சரி, ஓய்வு பெற்றோர் முதலீட்டுக்கு என்ன செய்யலாம்

முதியோருக்கான முதலீட்டு வாய்ப்புகள்

நம் அப்பாவும் தாத்தாவும் வேலையிலிருந்து ஓய்வு பெற்ற போது வந்த பணத்தை இந்தியன் வங்கியிலோ சுந்தரம் ஃபைனாஸிலோ போட்டுவிட்டு வந்த வட்டியில் வாழ முடிந்தது. 15% வட்டி, போட்ட பணம் 5 வருடங்களில் இரட்டிப்பான காலமெல்லாம் போய் இப்ப சீனியர் சிட்டிசன்களுக்கான வட்டி 7.25% ல வந்து நிக்குது. வரும் காலங்களில் இது இன்னும் குறையும் என எதிர்பாக்கலாம்.

ஓய்வு

பெற்றவர்களில் பலரும் பங்குச் சந்தை குறித்து அறிமுகம் இல்லாதவர்கள்.

ஈக்விட்டியிலும் கடன் பத்திரங்களிலும் முதலீடு செய்யத் தயங்குவார்கள்.

அவர்களுக்கு இருக்கும் பிற வாய்ப்புகள் என்னென்ன?

1. Fixed Deposit with Non Banking Financial Companies :

வைப்பு நிதி என்பது வங்கிகளால் மட்டும் வழங்கப்படுவதல்ல. ரிசர்வ் வங்கியால் அனுமதிக்கப்பட்ட பல நிறுவங்கள் 5 ஆண்டுகள் வரை வைப்பு நிதி பெறுகின்றன. இவை வங்கிகளை விட அதிக வட்டி வழங்குகின்றன

பஜாஜ் ஃபைனான்ஸ் 8.75% எல் ஐ சி ஹவுசிங் – 8.1 %,

ஸ்ரீராம் சிட்ஸ் நிறுவனம் 9%, மஹிந்த்ரா நிறுவனம் 8.85%, தமிழ்நாடு பவர்

ஃபைனான்ஸ் கார்ப்பரேசன் 9.1% ஆகியவை சில உதாரணங்கள் (இவை சீனியர்

சிட்டிசன்களுக்கு, ஆண்டுக்கு ஒரு முறை வட்டி கிடைக்கும் திட்டங்கள,

மாதாமாதம் வட்டி வேணும்னா கொஞ்சம் கம்மியாகும்.ஆண்டுக்கொருமுறை வட்டி

வங்கிக்கு வருமாறு செய்துவிட்டு மாதாமாதம் எடுத்துக்கொள்வது அதிக நன்மை

பயக்கும்)

சாதகம் : வங்கியை விட அதிக வட்டி பாதகம் : வங்கிகளை விட பாதுகாப்பு கொஞ்சம் குறைவு என்று சொல்லலாம். வங்கிகள் போற போக்கைப் பாத்தா அதுவும் பாதகமாத் தெரியல

2. பிரதம மந்திரி வய வந்தன யோஜ்னா:

60 வயது மேற்பட்டோருக்கான மத்திய அரசின் பென்சன் திட்டம். எல் ஐ சி வழியாக வழங்கப் படுகிறது

காலம் : 10 ஆண்டுகள் வட்டி : மாத வட்டிக்கு 8%, ஆண்டுக்கு ஒரு முறை வாங்கினால் 8.3% அதிக பட்ச முதலீடு : 15 லட்சம் நடுவில் டெபாசிட்டை உடைக்க முடியாது, ஆனா 3 ஆண்டுகளுக்குப் பிறகு 75% கடன் பெற்றுக் கொள்ளலாம்

சாதகங்கள் : 10 ஆண்டுகளுக்கு 8.3% வட்டி தரும் திட்டம் வேறு எதுவும் இன்று இல்லை மத்திய அரசின் திட்டம் ஆதலால் பாதுகாப்பு மிக அதிகம் வட்டி குறையாமல் 10 ஆண்டுகளும் இருக்கும்

பாதகங்கள் : வங்கிகளில் செய்வது போல டெபாசிட்டை உடைக்க முடியாது 15 லட்சம் வரைதான் இதில் முதலீடு செய்ய முடியும்

3. சீனியர் சிட்டிசன் சேவிங் ஸ்கீம்

60 வயதுக்கு மேற்பட்டோரும் வாலண்டரி ரிட்டையர்மெண்ட் வாங்கிய 55 வயதுக்கு மேற்பட்டோரும் முதலீடு செய்யலாம்

9% வட்டியில் ஆரம்பிச்சது இப்ப 8.3% த்தில் வந்து நிக்குது

வங்கிகள் மூலமோ, தபால் அலுவலகம் மூலமோ முதலீடு செய்யலாம்

15 லட்சம் வரை முதலீடு செய்யலாம்

காலம் : 5 ஆண்டுகள், அப்புறம் மேலும் 3 ஆண்டுகளுக்கு நீட்டிக்கலாம்

ஒரு வருடம் கழித்து Pre Mature Withdrawal செய்யலாம் (கட்டணம் உண்டு)

சாதகங்கள் வங்கியை விட அதிக வட்டி செக்சன் 80 C யின் கீழ் வருமான வரி விலக்கு உண்டு

பாதகம் : வட்டி நிர்ணயம் இல்லை, ஆண்டுக்கொரு முறை வரி மாற்றி அமைக்கப்படும். குறைந்து கொண்டே வரும் என நினைக்கிறேன்

4. எல் ஐ சியின் ஜீவன் அக்ஷய் & ஜீவன் சாந்தி ஆன்னுவிட்டி திட்டங்கள்

இது ஒரு வகை பென்சன் திட்டம். உலகிலுள்ள பெரும்பான்மையான ஆயுள் காப்பீட்டு நிறுவனங்கள் Annuity என்ற பென்சன் திட்டத்தை வழங்குகின்றன. நான்றிந்த வரையில் ஜீவன் அக்ஷய் / ஜீவன் சாந்தி அளவுக்கு பென்சன் வழங்கும் Annuity வேறு எதுவுமில்லை

முதலீட்டுத் தொகை : எவ்வளவு வேண்டுமானாலும் முதலீடு செய்யலாம்

இத்திட்டம் முதியோருக்கு மட்டுமல்ல, யார் வேண்டுமானலும் முதலீடு

செய்யலாம். வாழ் நாள் முழுதும் மாறாத (குறையாத) பென்சன் தரும் திட்டம்

என்பதால் இதை இங்கு சேர்த்தேன்

முதலீடுத்தொகை, வயது, எல் ஐ சி

தரும் 7 ஆப்சன்கள் இவற்றிற்கு ஏற்ப வட்டி விகிதம் மாறும். 60 வயதுக்கு

மேற்பட்டோர் எடுக்கும் ஆப்சனுக்கு ஏற்ப 7-8% எதிர்பார்க்கலாம்

1. ஆயுள்காலம் முழுதும் ஒரே தொகை, முதல் திரும்பக் கிடைக்காது

2. 5 /10/15 / 20 ஆண்டுகாலம் ஒரே தொகை, அதற்கப்புறமும் முதலீட்டாளர்

உயிருடன் இருந்தால் அப்போது நிர்ணயிக்கப்படும் தொகை மிச்ச காலத்துக்கு

வழங்கப்படும். முதல் திரும்பக் கிடைக்காது 3. உயிருடன் உள்ள வரை ஒரே தொகை. இறப்புக்குப்பின் வாரிசுக்கு பணம் திரும்பக் கிடைக்கும் 4. ஆயுள் காலம் முழுதும் பென்சன். அது ஆண்டுக்கு 3% உயர்ந்து கொண்டே போகும். முதல் திரும்ப வராது

5. முதலீட்டாளர் உயிருடன் இருக்கும் வரை 100% பென்சன், அவருக்கப்புறம்

அவருடைய கணவன் அல்லது மனைவிக்கு 50% பென்சன். முதல் திரும்ப வராது 6.

முதலீட்டாளர் உயிருடன் இருக்கும் வரை 100% பென்சன், அவருக்கப்புறம் அவருடைய

கணவன் அல்லது மனைவிக்கும் அதே 100% பென்சன். முதல் திரும்ப வராது 7.

முதலீட்டாளர் உயிருடன் இருக்கும் வரை 100% பென்சன், அவருக்கப்புறம் அவருடைய

கணவன் அல்லது மனைவிக்கும் அதே 100% பென்சன். இருவரின் காலத்திற்குப் பிறகு

வாரிசுக்கு போட்ட பணம் திரும்ப கிடைக்கும். இவையே அந்த 7 ஆப்சன்கள்

சாதகம் : இன்று ரிட்டையர் ஆகும் ஒருவர் இன்னும் 20 ஆண்டுகள் உயிருடன்

இருப்பார் என எதிர்பார்க்கலாம். இன்னும் 5-10 ஆண்டுகள் கழித்து இன்று

இருக்கும் வட்டி விகிதம் இருக்காது. இந்த ஒரு திட்டம் மட்டும் தான் வாழ்

நாள் முழுதும் குறிப்பிட்ட வட்டி கேரண்டீட் தருகிறது. முதலீட்டுத் தொகைக்கு சீலிங் இல்லை. எவ்வளவு வேண்டுமானாலும் முதலீடு செய்யலாம்

பாதகம் : உங்க வாழ் நாளில் பணம் திரும்ப வராது, வட்டி மட்டுமே வரும்.

மூன்றாவது & ஏழாவது ஆப்சனில் மட்டும் உங்க வாரிசுக்கு பணம் திரும்பக்

கிடைக்கும்

5. மத்திய அரசின் 7.75% கடன் பத்திரம்

பேரே இதன் முழு விவரங்களையும் சொல்லிவிடும் இது ஒரு கடன் பத்திரம், மத்திய அரசால் வழங்கப்படுவது

இதுவும் சீனியர் சிட்டிசன்கள் மட்டுமன்றி எல்லாருக்குமான முதலீடு.

வங்கிகளை விட சிறிது அதிக வட்டி மற்றும் மத்திய அரசு கடன் பத்திரம்

என்பதால் அதிக பாதுகாப்பு – இவ்விரு காரணங்களால் இதையும் இங்கு

பட்டியலிட்டேன்.

வட்டி : ஆண்டுக்கு 7.75% எவ்வளவு முதலீடு செய்யலாம் : உச்சவரம்பு இல்லை முதலீட்டு காலம் : முதலீடு ஏழு ஆண்டுகளுக்குப் பிறகு திரும்பக் கிடைக்கும் – இதில் சீனியர் சிட்டிசன்களுக்கு சலுகை வழங்கப்படுகிறது

60 முதல் 70 வயதானவர்கள் 6 ஆண்டுகளுக்குப்பிறகும் 70 முதல் 80 வயதானவர்கள் 5 ஆண்டுகளுக்குப்பிறகும் 80 வயதுக்கு மேற்பட்டோர் 4 ஆண்டுகளுக்குப்பிறகும் பணம் திரும்பப் பெறலாம்.

சாதகம் : வங்கிகளை விட சிறிது அதிக வட்டி பாதகங்கள் : குறிப்பிட்ட காலத்திற்கு முன் பணம் திரும்பப் பெற முடியாது

இக்கடன் பத்திரங்கள் டீமேட் அக்கவுண்ட் மூலமே வழங்கப்படுகின்றன. டீமேட்

அக்கவுண்ட் இல்லாதவர்கள் இதற்காக மட்டும் டீமேட் அக்கவுண்ட் துவங்க

வேண்டும்.

இவை தவிர, போஸ்ட் ஆஃபிஸ் சேவிங்ஸ் ஸ்கீம்னு ஒண்ணு

இருக்கு. அதில் ஒரு வருஷத்துக்கு 6.6%, ரெண்டு வருசத்துக்கு 6.7% மூணு

வருஷத்துக்கு 6.9%, அஞ்சு வருசத்துக்கு 7.4% வட்டி வழங்கப் படுகிறது. இது

வங்கி வட்டியை ஒத்திருப்பத்தால் இது குறித்து பெரிசா எழுத ஒன்றுமில்லை.

மாதாந்திர வட்டி தேவைப்படாதவர்கள் பெரும்பாலும் Cumulative Deposit

செய்வார்கள். அதில் வரும் மொத்த வட்டிக்கும் வருமான வரி உண்டு. கொஞ்சம்

ரிஸ்க் எடுக்க முடியும்னா – கையிருப்பை இதில் ஏதாவது ஒரு வைப்பு நிதியில்

போட்டு அதில் வரும் வட்டியை மட்டும் ஓரிரு நல்ல மியூச்சுவல் ஃபண்ட்களில்

எஸ் ஐ பி முறையில் முதலீடு செய்து வந்தால் முடிவில் Cumulative Deposit

மூலம் பெறுவதை விட அதிகம் பெற வாய்ப்பு அதிகம்.

ஓய்வு பெற்றபின்னும் ஏதேனும் வேலை செய்வது ஓகே, உங்க வங்கியில் பேசி இன்சூரன்ஸ் ஏஜெண்ட் ஆவது உங்க விருப்பம், ஆனா அந்நிறுவனம் உங்க வாழ்நாள் சேமிப்பை ஆட்டையைப் போட்டுவிடாமல் பாத்துக்கோங்க.

ஆயுள் காப்பீடு எடுக்கறதுக்கு ஆயிரம் தடவை யோசிக்கும் பலரும் ஒரு வேளை

க்ளெயிம் செய்ய வேண்டியிருந்தால், அதற்கானவற்றை செய்யத் தவறி விடுகிறோம்.

ஆயுள் காப்பீடு எடுப்போர் செய்ய வேண்டிய டாப் 10

1. டெர்ம் பாலிசி தவிர வேறு எதையும் வாங்க வேண்டாம்

2. நேத்து கூட ஒருத்தர் 86 வயது வரை டெர்ம் பாலிசி எடுக்கலாம்னு இருக்கேன்

என்றார் – ஆயுள் காப்பீடு என்பதே திடீர் வருமான இழப்பை

ஈடுசெய்வதற்குத்தான். வருமானம் ஈட்டும்வரைதான் இன்சூரன்ஸ் தேவை, நீங்க

வருமானம் ஈட்டுவதை நிறுத்தியபின், உங்க மரணம் குடும்பத்தை

பொருளாதார ரீதியாக பாதிக்காது – அப்போது உங்களுக்கு காப்பீடு தேவையில்லை.

முப்பதுகளிலும் நாற்பதுகளிலும் இருப்போர் ரிட்டையர்மெண்ட் தேதி வரை டெர்ம்

பாலிசியில்ன் காலம் இருக்குமாறு பார்த்துக்கொள்ளுங்கள்,

ரிட்டையர்மெண்ட்க்கு தனியே சேமிக்கத் தொடங்குங்கள். உங்க ரிட்டையர்மெண்ட்

கோலை அடைந்ததும் டெர்ம் பாலிசியை நிறுத்திவிடலாம்.

3. டெர்ம் பாலிசி எடுக்கும் போது தெளிவாக ஒருவரை நாமினியாகப் போடுங்கள்.

மகனையோ மகளையோ நாமினியாக்கி உங்க மனைவியை அவர்கள் தயவில் விடாமல், மனைவி /

கணவனை நாமினி ஆக்குங்கள்

4. நாமினியின் லீகல் பேரை முழுமையாக

விண்ணப்பத்தில் குறிப்பிடுங்கள். அந்தப் பேர் உங்கள் திருமணச் சான்றிதழ்,

ரேசன் கார்ட் போன்ற ஆதாரங்களில் உள்ளபடி இருப்பது அவசியம்.

5.

பாலிசி குறித்த ஆலோசனையின் போதும், பாலிசி கையெழுத்திடும் போதும் நாமினி

உடன் இருக்குமாறு பார்த்துக் கொள்ளுங்கள் – விண்ணப்பத்தில் கொடுக்கும்

தகவல்களை அவரையும் ஒருமுறை சரி பார்க்கச் சொல்லுங்கள்.

6. பாலிசி

கைக்கு வந்ததும், அதை யாருக்கும் தெரியாமல் உங்களிடம் வைத்துக் கொள்ளாமல்,

நாமினியின் பொறுப்பில் வைத்துக் கொள்ளச் சொல்லுங்கள், க்ளெயிம் செய்யப்

போவது நீங்கள் இல்லை.

7. ஒரு வேளை க்ளெயிம் செய்ய நேரிட்டால்,

பாலிசி டாக்குமெண்ட், நாமினி தன்னை நிரூபிக்க ஒர் ஆவணம், அவருக்கும்

உங்களுக்குமான உறவை நிரூபிக்க ஒர் ஆவணம் இவற்றுடன் எங்கு யாரை அணுக

வேண்டும் என்பதை விளக்கமாகச் சொல்லி வைக்கவும்

8. ஒரு வேளை நீங்க இறக்கும் முன் நாமினி இறந்து விட்டால், உடனே வேறு ஒருவரை நாமினியாக நியமிக்கவும்

9. மறக்காமல் பாலிசி ப்ரீமியத்தை உரிய காலத்தில் செலுத்தவும்.

10. பாயிண்ட் நம்பர் ஒன்றை மீண்டும் ஒருமுறை படிக்கவும்

கடந்த சில நாட்களாக இந்தியப் பங்குச் சந்தை இறக்கத்தைச் சந்தித்து

வருகிறது. மியூச்சுவல் ஃபண்ட் திட்டங்களில் எஸ் ஐ பி முறையில் முதலீடு

செய்யும் ரீட்டெயில் இன்வெஸ்டர்கள் எஸ் ஐ பி மாதாந்திர முதலீட்டை நிறுத்தத்

தொடங்கியிருக்கிறார்கள் என்று எக்கனாமிக் டைம்ஸ் கட்டுரை சொல்கிறது.

நீங்களும் பங்குச் சந்தையில் முதலீடு செய்பவராக இருந்தால், முதலீட்டைத்

தொடர்வதும், நிறுத்துவதும், இருக்குற பணத்தை எடுத்துக்கிட்டு வருவதும் உங்க

விருப்பம், ஆனா இதை விட மிகப் பெரிய பங்குச் சந்தை வீழ்ச்சியில் என்ன

நடந்தது என்று மட்டும் சொல்லிவிடுகிறேன்.

அக்டோபர் 2008 முதல்

மார்ச் 2009 வரை (5 மாதங்கள்), அமெரிக்கப் பங்குச் சந்தை பெறும்

வீழ்ச்சியடந்தது. 9 அக்டோபர் 2008 இல் 14,164 புள்ளிகளாக இருந்த டௌ ஜோன்ஸ்

குறியீடு 9 மார்ச் 2009 அன்று வெறும் 6504 புள்ளிகளாக ஆகிவிட்டது. 5

மாதங்களில் 54% வீழ்ச்சி. அதாவது அக்டோபர் அன்று உங்க கணக்கில் இருந்த ஒரு

கோடி ரூபாய் நீங்க எதுவுமே பண்ணாம 5 மாசம் கழிச்சு 56 லட்சமாக

குறைந்திருக்கும். இப்போது இந்தியாவில் ஏற்பட்டிருக்கும் சிறிய

வீழ்ச்சிக்கே பயப்படுவோர் 54% குறைந்திருந்தா என்ன பண்ணியிருப்பாங்க?

இந்தியாவில் எப்படியோ தெரியல, அமெரிக்க முதலீட்டாளர்கள் மூவர் என்ன பண்ணாங்கன்னு பாக்கலாம்.

டாம், டிக் & ஹாரி மூவரும் நெருங்கிய நண்பர்கள், மூவரும் ஒரு ஆலோசகர்

துணையுடன் ஒரே மாதிரி பங்குச் சந்தை முதலீடுகளை செய்து வந்தனர். 2008இல்

சந்தை வீழ்ச்சியடையும் போது மூவரின் கணக்கிலும் ஒரு மில்லியன் டாலர்கள்

இருந்தது. ஒரே மாதிரி முதலீடு செய்து வந்தாலும் 5 மாத தொடர் வீழ்ச்சியின்

போது மூவரும் வெவ்வேறு மாதிரி சிந்திக்கத் தொடங்கினர். ஹாரியைத் தவிர மற்ற

இருவரும் ஆலோசகர் பேச்சைக் கேட்பதையும் நிறுத்தி விட்டனர்

டாம் 54%

மதிப்பு இறக்கத்தைக் கண்டதும் ரொம்பவே பயந்துவிட்டார். இன்னமும் சந்தையில்

பணத்தை வைத்திருந்தால், மொத்தவும் போய்விடும் என்று 10 மார்ச் 2009 அன்று

460,000 டாலர்களையும் எடுத்து வங்கியில் போட்டுவிட்டார். அமெரிக்க வங்கிகள்

சேமிப்புக்கணக்குக்கு வெறும் 0.5% மட்டுமே வட்டி கிடைக்கும் அதற்கும்

வருமான வரி உண்டு, ஆக மொத்தம் பணம் அப்படியே இருக்கும். ஆனால் 2009 முதல்

இன்று வரை அமெரிக்காவில் விலைவாசி 15% உயர்ந்துள்ளது. அதாவது 2009 இல்

400,000 டாலருக்கு கிடைத்த பொருளுக்கு இன்று 460,000 கொடுக்க

வேண்டியுள்ளது. அதாவது 54%ஐ பங்குச் சந்தையில் இழந்த டாம் இன்னொரு 15%ஐ

இன்ஃப்ளேசனில் இழந்து விட்டார்.

டிக் கொஞ்சம் மிதவாதி. டாம் 2009

இல் தன் முதலீட்டை எடுக்கப்போறேன்னு சொன்னதும் இவரும் கொஞ்சம் பயந்து

விட்டார். டிக் அதற்கு மேலும் எவ்வித முதலீடும் செய்யவில்லை ஆனால் ஏற்கெனவே

வைத்திருந்த ஒரு மில்லியன் டாலரைத் தொடவில்லை. இன்று அதன் மதிப்பு 1.9

மில்லியன் டாலர்கள். இன்று டௌ ஜோன்ஸ் குறியீடு 26,627 புள்ளிகள் அதாவது

நஷ்டத்தையும் ஈடு செய்து, ஒரிஜினல் முதலீட்டின் இரு மடங்காகவும்

ஆகியுள்ளது.

இருப்பதிலேயே ஹாரிதான் புத்திசாலி மற்றும்

அதிர்ஷ்டசாலி. டாமையும் டிக்கையும் பங்குச் சந்தையில் நீண்டகாலம்

நிலைத்திருப்பதை வலியுறுத்தினார், ஒருவர் பாதி கேட்டார் மற்றொருவர் சுத்தமா

கேக்கல. பங்குச் சந்தையில் நீண்ட காலம் முதலீடு செய்து வந்தால்

கண்டிப்பாக வளர்ச்சி இருக்கும் என்று நம்பிய ஹாரி 10 மார்ச் 2009, ஏற்கெனவே

இருந்த முதலீட்டை தொடவில்லை, அது மட்டுமில்லாமல் தன்னிடமிருந்த வேறு சில

முதலீடுகளிலிருந்து எடுத்து இன்னொரு மில்லியன் டாலரை 6504 புள்ளிகளில் டௌ

ஜோன்ஸ் இருந்த போது சல்லிசா கிடைத்த நல்ல பங்குகளில் முதலீடு செய்தார். ஆக

அவரோட மொத்த முதலீடு 2 மில்லியன் டாலர்கள். 54% வீழ்ந்த முதல் மில்லியனின்

இன்றைய மதிப்பு 1.9மில்லியன், வீழ்ச்சியடந்த மார்க்கெட்டில் முதலீடு செய்த

மில்லியனின் இன்றைய மதிப்பு 4.1 மில்லியன் டாலர்கள். ஆக மொத்தம் 6

மில்லியன் டாலர்கள்.

டாம், டிக் & ஹாரி – இந்த மூவரில் நீங்க யார் மாதிரி என்று நீங்களே முடிவு செய்யுங்கள். ஆஃப்டர் ஆல் உங்க பணம் – உங்க முடிவு

எந்த நிறுவனத்தில் டெர்ம் பாலிசி எடுக்கணும்? எல் ஐ சியின் டெர்ம் பாலிசி ப்ரீமியம் அதிகமா இருக்கு, நான் தனியார் நிறுவனத்தில் எடுக்கலாமா?

இவையே பொதுவா டெர்ம் பாலிசி எடுக்க நினைப்போரின் கேள்விகளாக இருக்கின்றன. இவற்றுக்கு இங்கு பதில் அளிக்க முயல்கிறேன்

1. டெர்ம் பாலிசி என்பது “No Frills” வகை. இதில் பெரும்பாலும் அம்சங்கள்

(Features) என்று ஏதும் இல்லை. பயனர் இறந்தால் குடும்பத்துக்கு இழப்பீடு,

காப்பீட்டுக் காலம் முடியும் வரை பயனர் இறக்கலேன்னா யாருக்கும் எதுவும்

கிடைக்காது. என்னைப் பொருத்த வரை ரைடர்கள் எதுவும் தேவையில்லை. ஆக கம்பேர்

பண்ணி பாக்க அம்சங்கள் ஏதும் இல்லை

2. எந்த நிறுவனத்தில் வேணா எடுக்கலாம். ஓப்பீட்டுப் பார்ப்பதற்கு சில காரணிகளை உபயோக்கலாம்

அ. நிலைத்தன்மை / நம்பிக்கை : நிறுவனம் எவ்வளவு நாளா இருக்கு, இன்னும்

முப்பது நாப்பது வருசம் இருக்குமா அல்லது கை மாறுமா அல்லது திவாலாகுமா? இதை

அப்ஜெக்டிவாக அணுகுவது கொஞ்சம் கஷ்டம், சப்ஜெக்டிவாக எந்த கம்பெனி நீண்ட

நாள் நிலைக்கும்னு பாக்கலாம். எல் ஐ சி அரசு நிறுவனம், டாடா பிர்லா

நிறுவனங்கள் இந்தியாவில் நீண்ட நாட்களாக தொழில் செய்து வருகின்றன, அவை

இணைந்திருக்கும் வெளிநாட்டு காப்பீட்டு நிறுவனங்களும் நீண்ட வரலாறு

கொண்டவை. எச் டி எஃப் சியும் ஐ சி ஐ சி யும் இந்தியாவில் செயல்படும்

லாபகரமான வங்கிகள் இப்படி சொல்லிக்கிட்டே போகலாம்

ஆ. கஸ்டமர்

சர்வீஸ் : எண்டோமெண்ட் பாலிசி விக்க மல்லு கட்டிட்டு அது முடியாம

போனப்புறம் டெர்ம் பாலிசி கொடுக்க மாட்டேன்னு அழிச்சாட்டியம் பண்ண வங்கி

மேனேஜர், பாலிசி இஷ்யூ ஆக விடாம அழிச்சாட்டியம் பண்ணது எல்லாம்

பார்த்திருக்கேன். கஸ்டமர் சர்வீஸில் சேவை பெற்ற நண்பரின் கருத்துக்களைக்

கேட்டு இதை முடிவு செய்யுங்க

இ. க்ளெயிம் செட்டில்மெண்ட் ரேஷியோ :

நிறுவனம் வருகின்ற க்ளெயிம்களில் எத்தனை சதவீதம் செட்டில் செய்கிறது

என்பதை குறிப்பது இது. ஒவ்வொரு ஆண்டும் ஐ ஆர் டி ஏ எல்லா நிறுவனங்களில்

ரேஷியோவை வெளியிடும். விண்ணப்பத்தை ஒழுங்காக பூர்த்தி செய்தால்

க்ளெயிம் ஏற்பட்டால் இழப்பீடு பெறுவது கடினமாக இருக்காது. இருக்கும் உடல்

உபாதைகள், இதுவரை செய்த அறுவை சிகிச்சைகள், நம்மிடம் இருக்கும் மற்ற பாலிசி

விவரங்கள் ஆகியவற்றை மறக்காமல் குறிப்பிடுங்கள். பூர்த்தி செய்த

விண்ணப்பத்தையும், பாலிசி கைக்கு வந்ததும் அதையும் மூணு முறை படிச்சுப்

பாருங்க. பேர், பிறந்த தேதி, விலாசம், நாமினி பேர், உறவு, பிறந்த தேதி

இவையனத்தும் சரியா இருக்கான்னு பாருங்க. டையாபட்டிஸை மறைப்பது, அறுவை

சிகிச்சையை சொல்லாமல் இருப்பது, தெரியவா போகுதுன்னு வச்சிருக்கும் 50 லட்ச

ரூபாய் பாலிசி விவரத்தை விடுவது, மனைவின் சர்ட்டிஃபிக்கேட் பேரை எழுதாமல்

கண்ணம்மா குட்டிமான்னு எதையாவது நாமினி இடத்தில் எழுதுவது – இவற்றில்

எதையும் செய்யாமல் இருந்தால் க்ளெயிம் ரிஜக்ட் ஆவதற்கு வாய்ப்புகள் கம்மி

இன்னிக்கு படிச்சேன். காலில் செய்த அறுவை சிகிச்சையை மறைத்தவர் ஹார்ட்

அட்டாக்கில் இறந்து போயிருக்கார், காப்பிட்டு நிறுவனம் க்ளெய்மை மறுத்து

விட்டது, குடும்பத்தார் Ombudsman போய் பணம் வாங்கியிருக்காங்க. உடனே இந்த

கம்பெனி மோசம் என்று எண்ண வேண்டாம், க்ளெயிம் ரிஜெக்ட் செய்தபின்னர்

Ombudsman குட்டியதும் க்ளெயிம் ரிலீஸ் செய்யாத கம்பெனி இந்தியாவில் ஒன்று

கூட இல்லை.

3. எல் ஐ சியின் டெர்ம் இன்சூரன்ஸ் ப்ரீமியம் இருப்பதிலேயே அதிகம்.

ஆமாம், எல் ஐ சி யின் ப்ரீமியம் அதிகம்தான், ஆனா எல் ஐ சியின்

நிலைத்தன்மையும் க்ளெயிம் ரேஷியூவும் Unmatched. Claim Raitio விவரங்கள்

பொது வெளியில் கிடைக்கும் நீங்க தேடிப்பார்க்கலாம்

எல்லா

நிறுவனங்களும் ஏன் அரசுகளும் கூட திவால் ஆகக்கூடியவைதான். இந்திய அரசும்

ஏன் அமெரிக்க அரசும் கூட திவால் ஆக Theoritical Possibilities உண்டு. ஆனா

ப்ராக்டிகலாக எல் ஐ சி திவால் ஆகும் வாய்ப்புகள் குறைவு ஏன்னா

அ.

எல் ஐ சியிடம் இரண்டரை கோடி லட்ச ரூபாய்கள் கையிருப்பு இருக்கிறது. அதில்

ஒரு பாதி அரசு கடன் பத்திரங்களில் சேஃபாக உள்ளது, மிச்சம் பங்குச்

சந்தையில் லாபம் ஈட்டித் தருகிறது

ஆ. எல் ஐ சி நாட்டின் அனைத்து

நகரங்களின் முக்கிய இடங்களில் சொந்தக் கட்டிடங்கள் வைத்துள்ளது. எல் ஐ

சியின் புக்கில் இவை வாங்கிய விலையிலேயே உள்ளன, இன்றைய மார்க்கெட்

மதிப்புக்கு அவற்றை புக்கில் மாற்றினால் ஓவர் நைட் எல் ஐ சி உலகின் அதிக

மதிப்புள்ள காப்பீடு நிறுவனமாக மாறும். அந்த அளவுக்கு எல் ஐ சியிடம் சொத்து

உள்ளது

இ. இன்னமும் ஏஜெண்ட்கள் எண்டோமெண்ட் பாலிசியும் மணி

பேக்கையும் பெருமளவு விற்றுக்கொண்டிருக்கின்றனர். இவற்றில் சிறிய சம்

அஷ்யூர்டுக்கு அதிக அளவு ப்ரீமியம் எல் ஐ சிக்கு கிடைக்கிறது. பெரும்பாலான

பாலிசிகளில் சம் அஷ்யூர்ட் மட்டுமே கேரன்டீட், போனஸ் எல்லாம் எல் ஐ சி

லாபத்தில் இயங்கினால் மட்டுமே தரப்படும். இப்பாலிசிகளின் மூலம் தொடர்ந்து

பணம் வந்து கொண்டேயிருக்கும் நிலையில் டெர்ம் பாலிசி க்ளெயிம் செட்டில்

செய்வதில் பிரச்சனை இருக்காது

4. எல் ஐ சி அரசு நிறுவனம், அது

திவால் ஆக இந்திய அரசு விடாது, இந்திய அரசு திவால் ஆனால் மட்டுமே எல் ஐ சி

திவால் ஆகும் என நான் நம்புகிறேன்

எல்லா சேஃப்டி ஃபீச்சர்ஸும்

கொண்ட கார் விலை அதிகமாகத்தான் இருக்கும் அந்த காரில் போனால் விபத்து

நிகழாது என்பதும் உத்திரவாதமில்லை, அவ்வம்சம்கள் குறைவாக இருக்கும் காரில்

போனால் இறப்போம் என்பதும் நிச்சயமில்லை, ஆனாலும் பாதுகாப்பு அம்சங்கள்

அதிகமுள்ள கார் விலை அதிகமாகத்தான் இருக்கும்

இந்தியாவில் செயல்படும் அனைத்து காப்பீட்டு நிறுவனங்களும் ஐ ஆர் டி ஏவின் கண்காப்பில் செயல்படுகின்றன, எல்லா விதமான பொருளாதாரப் பாதுகாப்பு அரண்களும் கொண்டிருக்கின்றன. உங்களுக்கான காப்பீட்டு நிறுவனத்தைத் தேர்ந்தெடுப்பது உங்க உரிமை.

டெர்ம் இன்சூரன்ஸ் விலை மலிவுன்னும் பிற எண்டோமெண்ட் பாலிசிகள் ரொம்ப எக்ஸ்பென்சிவ்னும் சொல்லிக்கிட்டே இருக்கியே டெர்ம் பாலிசிக்கு எவ்வளவு ஆகும்னு கேட்டாங்க..

எல் ஐ சியின் டெர்ம் பாலிசிகளான அமுல்ய ஜீவன் மற்றும் இடெர்ம் பாலிசிகளின் ப்ரிமியம் ஜீவன் டேஷ்களின் ப்ரீமியத்தை விட கம்மியா இருந்தாலும் மற்ற நிறுவனங்களின் டெர்ம் பாலிசிக்களை விட அதிகம்.

யார் கேட்டாலும் ஆதித்ய பிர்லா சன்லைஃப், ஐசிஐசிஐ, எச் டி எஃப் சி, ரெலிகேர், ஏகான் எதுல வேணா எடுங்கன்னு சொல்லுவேன்..

ஆதித்ய பிர்லா நிறுவனம் காப்பீட்டிலும், மியூச்சுவல் ஃபண்ட் முதலீட்டிலும் நல்லா செயல் பட்டு வருகிறது. காப்பீட்டைப் பொருத்த வரை ஆதித்ய பிர்லா குழுமத்திற்கு இந்தியாவில் நல்ல பேர் இருக்கிறது, சன்லைஃப் உலக அளவில் ஒரு நல்ல காப்பீட்டு நிறுவனம். அதனால் அதில் என்ன ப்ரீமியம் என்று கேட்டு பகிர நினைத்தேன்.

சம் அச்யூர்ட் 1 கோடி, ரிட்டையர் ஆகும் வரை காப்பீடு அதாவது 65 வயது ஆகும் வரை, புகை பிடிக்கும் பழக்கம் இல்லாதவர் இவற்றை நிலையாக வைத்தேன்.

30 வயது ஆணுக்கு 1 கோடிக்கு ப்ரீமியம் ரூ 11,623 வரிகள் உள்பட

40 வயது ஆணுக்கு – ரூ 18,155

30 வயது பெண்ணுக்கு ரூ 9830

40 வயது பெண்ணுக்கு 14,485

நேற்றைய போஸ்டில் ஜீவன் ஆனந்தில் 50 லட்ச ரூபாய் காப்பீட்டுக்கு ஒருத்தர் 2,70,000 ரூபாய் செலுத்துவதைச் சொல்லியிருந்தேன். அவர் ஒரு கோடிக்கு காப்பீடு 15,000 ரூ செலவில் எடுத்து விட்டு மிச்சத்தை மாதா மாதம் 20,000 ரூ மியூச்சுவல் ஃபண்டில் போட்டு வந்தால் – காப்பீடும் இருமடங்கு முதலீடும் பல மடங்கு இருந்திருக்கும்.

பொதுவா நான் டெர்ம் பாலிசிகளில் ரைடர்களை விரும்ப மாட்டேன். ஆனா பிர்லா நிறுவனம் இரண்டு நல்ல ஆப்சன்கள் வழங்குகிறது

1. கணவன் + மனைவிக்கான காப்பீடு : இருவரும் வேலை செய்தால் இது மிகப் பொருத்தமாக இருக்கும். உதாரணத்துக்கு கணவருக்கு 1 கோடிக்கு காப்பீடு – ஆண்டுக்கு 15,000 ப்ரீமியம். மனைக்கு அதில் பாதிதான் காப்பீடு – அவருக்கு 50 லட்சத்துக்கு ப்ரீமியம் 6000 ரூ என்று வைத்துக் கொள்வோம். இருவரும் சேர்ந்து பாலிசி எடுக்கும் போது மனைவியின் காப்பீட்டுக்கான ப்ரீமியத்தில் 10% தள்ளுபடி. மொத்த செலவு 15000+5400= 20,400 மட்டுமே. கணவர் இறக்கும் பட்சத்தில் மனைவிக்கு 1 கோடி ரூபாய் கிடைக்கும், மனைவியின் 50 லட்ச ரூபாய் காப்பீடு தொடரும் ஆனால் ப்ரீமியம் கட்டத்தேவையில்லை.

2. அதிகரிக்கும் காப்பீடு பேச்சிலரா இருக்கும் ஒருவர் 25 வயதில் 50 லட்ச ரூபாய்க்கு பாலிசி எடுக்கிறார். திருமணம் ஆனதும் குழந்தை பிறப்புக்கு அப்புறமும் சார்ந்தோரின் எண்ணிக்கை அதிகமாகிறது, காப்பீட்டு அளவின் தேவையும் அதிகரிக்கிறது. திருமணத்தின் போது 25 லட்சமும் முதல் இரண்டு குழந்தைகளின் பிறப்பின் போதும் தலா 25 லட்சம் காப்பீட்டை அதிகரிக்க பிர்லா நிறுவனம் அனுமதிக்கிறது. ஒரு கட்டத்தில் பிள்ளைகள் தன் காலில் நிற்கத் தொடங்கிவிட்டனர் இனி எனக்கு இந்த அதிகக் காப்பீடு வேண்டாம் என்று எண்ணினால் இதை விலக்கிக் கொள்ளலாம்.

இவை இரண்டும் மிகக் க்ரியேட்டிவான ஆப்சன்கள்

பின்குறிப்பு : இது ஆலோசனையோ பரிந்துரையோ அல்ல. இப்பதிவு டெர்ம் பாலிசியின் விலை குறித்து தெரியப்படுத்த மட்டும் எழுதப்பட்டது. இதன் நோக்கம் பிர்லா கம்பெனியின் பாலிசியையோ வேறு எந்த ஒரு பாலிசியையோ விற்பது அல்ல. காப்பீடு விற்கும் தகுதி எனக்கு இல்லை.இதைப்படித்துவிட்டு நீங்கள் எடுப்பவை உங்க சொந்த முடிவுகள்.

இதை எழுதுவதன் மூலமோ, இதன் மூலம் பிர்லா நிறுவனத்துக்கு பாலிசி கிடைத்தால் அதன் மூலமோ எனக்கு எந்த ஒரு பொருளாதார ஆதாயமும் இல்லை. இது கமிசனுக்காக எழுதப்பட்டதல்ல

நான் அடிக்கடி எதிர்கொள்ளும் கேள்வி – வீட்டுக்கடனில் வீடு வாங்கலாமா அல்லது வாடகை வீட்டிலேயே இருக்கலாமா? என்பதுதான்

போதாக்குறைக்கு வாடகை கொடுத்துட்டு மிச்சத்தை முதலீடு செஞ்சா எவ்வளவு சேக்கலாம்னு ஒரு ஸ்லைடு வேற அப்பப்ப வலம் வரும். அந்த ஸ்லைடில் வாடகை உயர்வு, ஷேர் மார்க்கெட் volatility, Appreciation of the house போன்ற பல முக்கிய விசயங்கள் விடுபட்டிருக்கும், அதுக்கெல்லாம் மேல கடன் வாங்கினாத்தான் வீடே வாங்க முடியும் – அது இல்லாம வாடகை வீட்டில் இருக்கும் போது எங்கேருந்து முதலீடு செய்வது??

தோராயமா ஒரு கணக்கு சென்னை புறநகரில் ஒரு அப்பார்ட்மெண்ட் 40 லட்சம். முன்பணம் 8 லட்சம், 32 லட்சத்தை கட்டி முடிக்கும் போது 66 லட்சம். ஆக மொத்தம் வீட்டுக்கு கொடுத்தது 74 லட்சம். 34 லட்சத்துக்கு வரி விலக்கு ஒரு 10 லட்சம், 20 ஆண்டுகளுக்கு தோராயமா வாடகை 36 லட்சம் – இது ரெண்டையும் கழிச்சா வீட்டின் அடக்க விலை 28 லட்சம் – 20 ஆண்டுகள் கழிச்சு வீட்டை 50 லட்சத்துக்கு வித்தா கையிருப்பு 22 லட்சம். இதுக்கு பதிலா 8 லட்சத்தை முதலீடு செஞ்சா 8% கூட்டு வட்டியில் 20 ஆண்டு கழித்து கையிருப்பு 37 லட்சம் – ஆக சொந்த வீடு வாங்கினா கூடுதல் செலவு 15 லட்சரூபாய்

இதே ஒரு பிள்ளையைப் பெத்தா இன்னிக்கு அதை ஆளாக்குறதுக்கு இதை விட பல மடங்கு செலவாகும், ஆனா யாருமே புள்ளை பெத்துக்கறது லாபமா நட்டமான்னு கேக்க மாட்டாங்கறாங்களே ஏன்?

ஏன்னா, வீடு என்பது முதலீடு என்றே இந்தியச் சமூகம் சிந்திக்கிறது. இதுநாள் வரை வீடும் நிலமும் வளர்ச்சியடைந்தே வந்திருக்கிறது. வாங்கி பத்தாண்டுகள் கழித்து அப்பார்ட்மெண்ட்கள் வாங்கிய விலைக்குப் போவதே பெரும்பாடாக மாறும் போது இச்சமூகம் இப்படி கேள்வி கேட்கிறது.

வாழ்க்கையில் எல்லாவற்றிலும் ROI பார்க்க முடியாது – எல்லா வாட்ச்களும் ஒரே நேரத்தைதான் காட்டுகின்றன – நாம் Titan or Fossil வாங்குகிறோம் உடலை மறைக்க 200 ரூபாய் சட்டை போதும் நாமோ 2000 ரூபாய் கொடுத்து ப்ராண்டட் சட்டை வாங்குகிறோம் டூ வீலரில் போனாலும் சேருமிடம் போய்ச் சேரலாம், ஆனாலும் கார் வாங்குகிறோம்

இவற்றைப் போல சொந்த வீடும் ஒரு செலவே… It offers Intangible benefits like many other expenses we do. The Perceived Security and Stability own house offers can never be offered by a rental unit.

ஒரு குடும்பத்தின் கணவன் மனைவி இருவரும் சொந்த வீடு வேணும்னு நினைச்சா வாங்கணும், வேண்டாம்னு நினைச்சா வாங்க வேண்டாம் – இதுக்கு மேல இதுக்கு பதில் கிடையாது.

வாழப்போகும் வீட்டுக்கு வட்டிக் கணக்கு பாக்கமுடியாது.

வீட்டுக் கடன் வாங்கும் போது வலுக்கட்டாயமா ஆயுள் காப்பீடு திணிப்பது குறித்து எழுதியிருந்தேன்.. அப்பவே வங்கிகள் ஆயுள் காப்பீட்டை விட்டுவிட்டு வீட்டை காப்பீடு செய்ய முயலணும் என்று எழுத நினைத்து விட்டு விட்டேன். அமெரிக்காவில் வங்கிகள் வீட்டுக்கடன் தரும் போது ஆயுள் காப்பீடு எடுக்கச் சொல்வதில்லை, ஆனா வீட்டை இன்சூர் செய்தே ஆகணும், அப்புறம் டைட்டில் இன்சூரன்ஸும் வாங்கணும் – Title Insurance இதுவரை இந்தியாவில் இல்லை, அதனால் அது பத்தி எழுத வேணாம்னு நினைச்சேன், ரெண்டே நாள் கூட ஆகல, நியூ இந்தியா அஷ்யூரன்ஸ் நிறுவனம் அறிமுகப் படுத்தப்போகுதுன்னு நியூஸ்..

டைட்டில் இன்சூரன்ஸ் : பத்திரத்தில் ஏற்படும் வில்லங்கங்கள், அப்படி வில்லங்கம் ஏற்பட்டால் வழக்கு தொடர ஏற்படும் செலவுகளுக்கான இன்சூரன்ஸ் இது. இந்த இன்சூரன்ஸ் மிகவும் விலை மலிவானது. உதாரணத்துக்கு நான் வசிக்கும் Massachusetts மாநிலத்தில் 1000$ க்கு 2.5$ இன்சூரன்ஸ் ப்ரீமியம் – இதை வீடு வாங்கும் போது ஒரே ஒரு முறை செலுத்தினால் போதும். இந்தியாவில் என்ன விலை வைக்கப் போறாங்கன்னு பொருந்த்திருந்து பாக்கணும்.

வீட்டுக்கு காப்பீடு : இது வீட்டையும் உள்ளே இருக்கும் உடமைகளுக்குமான இன்சூரன்ஸ். வீடு இடிந்து விழுந்தாலோ, தீயில் நாசமானாலோ வெள்ளம், மின்னல் போன்றவற்றில் சேதமானாலோ இழப்பீடு வழங்கும் காப்பீடு.

Home Loan is a SECURED LOAN, It has a collateral which usually has higher value than the loan. அப்படியிருக்கையில் வங்கிகள் கடன் பெறுவோரை ஆயுள் காப்பீடு எடுக்கச் சொல்லி நிர்பந்திக்கூடாது.

ஆளே இல்லேன்னா கூட வீட்டை விற்று வங்கி பணம் எடுத்துக் கொள்ள முடியும், வீடு இடிந்து விழுந்தாலோ, பத்திரத்தில் வில்லங்கம் இருந்து வேற யாரோ சொத்தின் மீது உரிமை கொண்டாடினாலோ – கடன் வாங்கியவர் கை கழுவினால் வங்கியின் கதி அதோ கதிதான்.

வங்கிகள் அவை விற்கும் ஆயுள் காப்பீட்டை அதிக விலைக்கு கஸ்டமர் தலையில் கட்டுவதில் கவனம் செலுத்துவதை விட்டு அவர்களை இந்த இரு காப்பீடுகளும் எடுக்கச் சொல்லலாம்.

தமிழகத்தில் தற்போது நிறைய இளைஞர்கள் தம் 25 வயதில் ஆண்டுக்கு அஞ்சு லட்சம் சம்பாதிக்கறாங்க. இன்னமும் பெற்றோருடன் இருப்பதால் அவர்களுக்கு பெரிசா செலவு கிடையாது. இந்த சில ஆண்டுகள் வாழ்வின் பெரும்பகுதிக்காக திட்டமிட, சேமிக்க சிறப்பான காலம்.

முதலீட்டைப்பத்தி யோசிக்கற்துக்கு முன்ன ஆயுள் காப்பீட்டை பாருங்க. உடனடியா ஒரு பெரிய தொகைக்கு டெர்ம் இன்சூரன்ஸ் ப்ளான் எடுங்க . காப்பீட்டின் அளவு, காலம் நிறுவனங்களுக்கிடையே மாறுபடலாம். ஆதித்ய பிர்லா சன்லைஃப் நிறுவனம் 40 வயது வரை உள்ளவர்களுக்கு ஆண்டுவருமானத்தின் 20 மடங்கு வரை காப்பீடு வழங்குகிறது. அதிகபட்சமாக 50 ஆண்டுகாலம் வரை கவர் செய்கிறது (80 வயது உச்ச வரம்பு, அதாவது 30 வயதானவர் 50 ஆண்டு கவர் எடுக்கலாம், 40 வயதானவருக்கு அதிகபட்சமாக 40 ஆண்டுகள்)

இளமையில் காப்பீடு எடுப்பது மிகவும் சிறந்தது, வயது ஏற ஏற ப்ரீமியத்தின் விலையும் அதிகமாகும். 25 வயதில் ஒருவர் தேவையான அளவு டெர்ம் இன்சூரன்ஸ் எடுத்து விட்டால் அவர் ரிட்டையர் ஆகும் வரை ப்ரீமியத்தின் விலை மாறாது. இன்னிக்கே கம்மியாத் தெரியும் ப்ரீமியம் 20-25 ஆண்டுகள் கழித்து ஒரு பொருட்டாகவே தெரியாது ஆனால் உங்களுக்குத் தேவையான காப்பீடு ரிட்டையர் ஆகும் வரை தொடரும்.

ஆயுள் காப்பீட்டுத்தேவை என்பது Sine wave இன் மேல் பகுதியைப் போன்றது. சம்பாதிக்க ஆரம்பிக்கும் போது பூஜ்யமாக இருக்கும் காப்பீட்டுத் தேவை சம்பளத்துடன் சேர்ந்து உயரே பயணிக்க ஆரம்பிக்கும் ரிட்டையர் ஆகும் தினம் காப்பீட்டின் தேவை மீண்டும் பூஜ்யமாகும். Sine Wave இல் Crest எனப்படும் உச்ச பாயிண்ட் பொதுவா வாழ்வில் 45- 50 வயதுகளில் இருக்கும் – அப்பதான் நாம் Careen Peak இல் இருப்போம், குடும்பத்துக்கும் பொருளாதாரத் தேவை உச்ச நிலையில் இருக்கும். அப்ப யோசிச்சு காப்பீடு எடுத்தா ப்ரீமியம் அதிகமாத்தான் இருக்கும். அதுக்கு பதிலா அதிக கமிட்மெண்ட் இல்லாத 25 வயதில் 5 லட்சம் சம்பாதிக்கும் ஒருவர் 1 கோடி ரூபாய்க்கு டெர்ம் இன்சூரன்ஸ் எடுத்து விட்டால் சம்பளம் 10 லட்சம் ஆகும் வரையாவது காப்பீடு குறித்த கவலையின்றி இருக்கலாம். இதுவும் வேலை செய்யும் நிறுவனம் தரும் ஆயுள் காப்பீடும் போக இன்னமும் காப்பீடு வேண்டுமென்றால் மட்டும் அப்புறம் கொஞ்சம் எடுத்துக் கொள்ளலாம்.

எல்லாம் சரி, 25 வயதில் காப்பீட்டுக்கு எவ்வளவு ஆகும்னு கேக்கறீங்களா?

புகை பிடிக்காத ஆண், வயது 25, காப்பீட்டின் காலம் 40 ஆண்டுகள் (65 வயது ரிட்டையர்மெண்ட் வரை), ஆண்டுக்கொரு முறை ப்ரீமியம் செலுத்தும் முறை

ஒரு கோடிக்கு – ரூ 9,912 ( மாத செலவு 826 ரூ மட்டுமே) 1.5 கோடிக்கு ரூ 14,042 (மாத செலவு 1170)

2 கோடிக்கு ரூ 18,172 (மாத செலவு 1514)

புகை பிடிக்காத பெண், வயது 25, காப்பீட்டின் காலம் 40 ஆண்டுகள் (65 வயது ரிட்டையர்மெண்ட் வரை), ஆண்டுக்கொரு முறை ப்ரீமியம் செலுத்தும் முறை

ஒரு கோடிக்கு – ரூ 8,762 (மாத செலவு 730 ரூ மட்டுமே)

1.5 கோடிக்கு ரூ 12,361(மாத செலவு 1030)

2 கோடிக்கு ரூ 18,172 (மாத செலவு 1330)

மேலே சொன்ன ப்ரீமியம்கள் வரிகள் உள்பட கால்குலேட் செய்யப்பட்டவை

80 சி செக்ஷன் வருமானவரி விலக்கை முழுதாக இந்த வயதில் உபயோகிக்க மாட்டார்கள், எனவே இந்த ப்ரீமியம் தொகைக்கு வருமான வரி விலக்கும் கிடைக்கும். தோராயமா 20% வரி விலக்கு என்று வச்சிக்கிட்டாலும் 2 கோடி ரூபாய் காப்பீட்டுக்கு 25 வயது ஆண் செலுத்தும் Effecitve Premium 18172 less 20% வெறும் 14,538 அதாவது மாதம் 1211 ரூபாய்க்கு ரெண்டு கோடி காப்பீடு அதுவும் ரிட்டையர்மெண்ட் வரை ப்ரீமியத்தில் மாற்றம் ஏதும் இல்லாமல். 25 வயது பெண்ணின் Effecitve Premium 15690 less 20% ஆண்டுக்கு 12,768 மட்டுமே.

காப்பீட்டுத் தேவையை பூர்த்தி செய்தப்புறம் முதலீட்டுக்கு வாங்க

குடும்பம் நடத்த ஆரம்பித்தபின் வருமானத்தில் 20% வரையே பொதுவா சேமிக்க இயலும், 25 வயதில் பெற்றோருடன் இருக்கும் வரை செலவுகள் கம்மியா இருக்கும், இந்த நேரத்தில் 30-40-50 % வரை கூட சேமிக்க முடியும்.

நீங்க வாழ வீடு தேவைப்படும் வரையில் வீடு வாங்காதீங்க. வருமானவரி சேமிபுக்காக வீட்டுக் கடன் வாங்குவது வீண் விரயம். முன்பு போல இனி ரியல் எஸ்டேட் விலை ஏறுவது சந்தேகமே. அப்பார்ட்மெண்ட்களின் வாழ்நாள் 20-30 ஆண்டுகள் மட்டுமே.

வேலைக்குப் போனவுடன் கடனில் கார் வாங்குவதும் உசிதமல்ல. வாரத்தில் 5 நாள் காரை வீட்டில் தூங்க வைத்து விட்டு, கார் இருக்குதேன்னு வார இறுதியில் பீச்சுக்கும் சினிமாவுக்கும் காரில் போவது Doesn’t name any financial sense. காருக்கான மாதாந்திரத் தவணையில் சிறு பகுதியை ஓலா / ஊபருக்கு செலவிட்டு மிச்சத்தை முதலீடு செய்து வந்தால் சில ஆண்டுகள் கழித்து காரின் முழு விலையை இல்லாவிட்டாலும் பெரும் பகுதியை டவுன் பேமெண்ட்டாக கட்டலாம்.

புதிய பென்சன் திட்டம் முதலீட்டுக்கு ஒரு சாய்ஸ் என்றாலும் அதில் கட்டுப்பாடுகள் அதிகம். வருமானவரி விலக்கு தேவைப்படுவோர் Aditya Birla Sunlife Tax Relief 96 or Axis Long Term Equity Fund போன்ற ELSS ஃபண்ட்களில் மாதாந்திர முதலீடும் சிறு பகுதி பாண்ட் ஃபண்ட் ஒன்றிலும் முதலீடு செய்யலாம். வருமான வரி விலக்கு தேவைப்படாதோர் ஒரு லார்ஜ் கேப் ஃபண்ட், ஒரு மிட் கேப், ஒரு பாண்ட் ஃபண்ட் அல்லது ஒரு லார்ஜ் கேப், ஒரு பேலன்ஸ்ட் ஃபண்ட் என்று மாதாந்திர முதலீடு செய்யலாம்.

விருப்பம் இருப்போர் www.moneycontrol.comwww.valueresearchonline.com போன்ற தளங்கில் நேரம் செலவிட்டு மியூச்சுவல் ஃபண்ட் குறித்து அனைத்தையும் அறிந்து கொள்ளலாம். விருப்பமும் நேரமும் இல்லாதவர்கள் நல்ல ஆலோசகர் உதவியுடன் மியூச்சுவல் ஃபண்ட்களை தெரிவு செய்யலாம்

சரி பெற்றோர் என்ன செய்யணும்? ஒண்ணும் செய்ய வேண்டாம். இன்றைய இளைஞர்கள் மிகவும் தெளிவானவர்கள். அவர்களுக்குத் தேவையானவற்றை தேடிக்கண்டறியும் திறமை கொண்டவர்கள். பெரும்பாலான பெற்றோர்களுக்கு வங்கி வைப்பு நிதி, இன்சூரன்ஸ் கம்பெனியில் முதலீடு தாண்டி பெரிசா தெரியாது. தவறான ஆலோசனை சொல்வதை விட மௌனமாய் இருப்பதே மேல்.

வேகமாய் வண்டி ஓட்டி விபத்து நிகழ்ந்தாலும் பெரும்பாலானோர் மீண்டும் அந்தத் தவறு செய்வார்கள் ஆனால் முதலீட்டைப் பொருத்தவரையில் ஒரு தவறைப்போல பாடம் சொல்லித் தருவது வேறு எதுவுமில்லை. அவர்களே சிறு தவறுகள் செய்து அவற்றிலிருந்து பாடம் கற்றுக் கொள்ளட்டும். உங்களிடம் அறிவுரை கேட்டால் மட்டும் சொன்னால் போதும்

:brightness(10):contrast(5):no_upscale()/Depositphotos_8385158_m-2015-56aeb9bc5f9b58b7d011de49.jpg)