ஆயுள் காப்பீடு மற்றும் முதலீடு குறித்து தமிழில் பேசும் தளம். I am not a professional financial advisor – certified or otherwise The purpose of articles written here is purely educational and in no way to be constituted to be financial advice. Consider your current situation, financial needs and goals and Invest as you see fit or consult a Professional Financial Advisor before investing

மியூச்சுவல் ஃபண்டைப் பொறுத்தவரை இருபதுகளின் இறுதியிலோ முப்பதுகளின் ஆரம்பத்திலோ தொடர் முதலீடு ஆரம்பித்தால் ரிட்டையர் ஆகும் போது கணிசமான தொகை கையில் இருக்கும். 35 ஆண்டுகள் மாதாமாதம் 2500ரூ நல்ல ஃபண்ட்களில் முதலீடு செய்து வந்தால் முடிவில் 1 கோடி ரூபாய் இருக்க வாய்ப்பு மிக அதிகம். இதை Power of Compounding என்பார்கள்

காப்பீட்டிலும் சீக்கிரம் ஆரம்பிப்பது பலனளிக்கும். நண்பர் வல்லம் பசிர் 29, ஒரு கோடி ரூபாய்க்கு டெர்ம் பாலிசி எடுக்க முடிவு செய்தார். இதை இரண்டு கம்பெனிகளில் தலா 50 லட்சம் என முடிவு செய்துள்ளார்… ஜீவன் ஆனந்திலும் ஜீவன் சரலிலும் இன்ன பிற ஜீவன் டேஷ்களிலும் “முதலீடு” செய்யும் வாலிப வயோதிக அன்பர்களே, பஷீர் ஒரு கோடி ருபாய் காப்பீடுக்கு கட்டப் போகும் தொகை எவ்வளவு தெரியுமா? எஸ் பி ஐயில் 50 லகரத்துக்கு ஆண்டுக்கு 10,400 ரூபாய், எல் ஐ சியில் 8800 ரூபாய். அதாவது ஒரு கோடிக்கு ப்ரீமியம் வெறும் 19.200 ரூபாய். மாசம் வெறும் 1600 ரூபாய்.

எஸ் பி ஐ மேனேஜர் கிட்டத்தட்ட டெர்ம் பாலிசி விக்க மாட்டேன்னே சொல்லியிருக்கார், இது வேணாம் சார், ரிட்டர்ன் எதுமே வராது, இதுக்கு பதிலா மணிபேக் போடுங்க என்றெல்லாம் மூளைச் சலவை செய்ய முயன்றுள்ளார். அதுல காப்பீடு 5 லட்சம் மட்டுமே கிடைக்கும் நான் இறந்தால் அது குடும்பத்துக்கு ஒராண்டுக்கு கூட காணாது, அப்புறம் நீங்களா என் குடும்பத்தைக் காப்பீங்கன்னு கேட்டதும் இந்தாள் கிட்ட எதுவும் தேராதுன்னு விட்டிருக்கிறார். வெல்டன் பஷீர்

பாலிசி ரசீது கையில் வந்ததும் பஷீருக்கு கிடைத்த திருப்தியை வார்த்தையில் விவரிக்க இயலாது

மாசத்துக்கு 10-20 ஆயிரம் இன்சூரன்ஸில் “முதலீடு” செய்வதற்கு பதில் 1600 ரூபாய்க்கு பாலிசி, மிச்சம் ஒரு பத்தாயிரத்தை எஸ் ஐ பி முதலீடு செய்து வந்தால் பஷீருக்கு 65 வயது ஆகும் போது 4-5 கோடி ரூபாய் கையில் இருக்க வாய்ப்பு மிக அதிகம்.

பஷீர் இருந்தாலும் ஆயிரம் பொன் இறந்தாலும் ஆயிரம் பொன்… நீங்க எல்லாம் வச்சிருக்கும் ஜீவன் டேஷ் பாலிசிகள் இத்தகைய நிலைமையில் உங்களை வச்சிருக்கான்னு யோசிங்க, இல்லைனா அப்புறம் அந்த பாலிசிகளை ஏன் நீங்க இன்னமும் வச்சிருக்கீங்கன்னு யோசிங்க.

நெறய முஸ்லிம் நண்பர்கள் வங்கிகளிலும் ஆல்கஹால் கம்பெனிகளிலும் முதலீடு செய்யாத மியூச்சுவல் ஃபண்ட் இருந்தாச் சொல்லுங்கன்னு கேட்டிருந்தாங்க… தேடிப்பார்த்ததில் இது ஒண்ணுதான் என் கண்ணில் பட்டது.

இதுக்கு ஒரு மார்க்கெட் இருப்பதைக் கண்டறிந்து டாடா நிறுவனம் ஷரியா சட்டப்படி செயல்படும் கம்பெனிகளில் முதலீடு செய்கிறது. இந்த ஃபண்டின் பெயர் டாடா எதிகல் ஃபண்ட். கடந்த பத்தாண்டுகளில் ஆண்டுக்கு 10% வளர்ச்சி கண்டிருக்கு. மாருதி சுசுகியில் 8% ஹிந்துஸ்தன் லீவரில் 6%க்கும் மேல் முதலீடு செய்துள்ளது… மத்த நிறுவனங்களில் 2-3% மட்டும் வெயிட்டேஜ்… ஃபண்டின் செயல்திறன் சுமார்தான் என்றாலும் வங்கிகள் எவற்றிலும் முதலீடு செய்யக்கூடாது என்ற கட்டுப்பாட்டை வைத்துக்கொண்டு இவ்வளவுதான் செய்ய இயலும்.

ஷரியா விதிகளையும் மீறக்கூடாது, மீயூச்சுவல் ஃபண்ட்களிலும் முதலீடு செய்யணும் என்று நினைப்பவர்களுக்கு இது ஒரு வாய்ப்பு.

Disclaimer: I am not a professional financial advisor – certified or otherwise

The purpose of this post is purely informational and in no way to be constituted to be financial advice. Consider your current situation, financial needs and goals, consult a financial advisor before investing.

எழுபதுகளிலும் எண்பதுகளிலும் பெரும்பாலான இந்தியர்களுக்கு பென்சன் என்கிற safety net இருந்தது. ரிட்டையர் ஆகும் போது சொந்த வீடும் கையில் கொஞ்சம் காசும் இருந்தா போதும் என்கிற நிலை. நிரந்தர வைப்பு நிதி தரும் வட்டியும் பென்சனும் வாழப் போதுமானதாக இருந்தது.

தொண்ணூறுகளில் ஏற்பட்ட பொருதாளார மாற்றத்துக்குப் பின் நிலை வெகுவாக மாறியுள்ளது. சந்தை பொருளாதாரத்தில் வாழத் தேவையும் அதிகமாகிப் போனது, பென்சனும் பெரும்பாலும் வழக்கொழிந்து விட்டது.

கடந்த சில ஆண்டுகளாக தனியார் நிறுவன ஊழியர்கள் ரிட்டையர்மெண்ட் குறித்து யோசிக்க ஆரம்பித்தன் விளைவே ம்யூச்சுவல் ஃபண்ட்களின் வளர்ச்சி.

2007 மார்ச் மாதம் 3 லட்சம் ரூபாய் கோடி அளவில் இருந்த ம்யூச்சுவல் ப்ஃண்ட்களின் AUM (Asset Under Management) 2014 ஆண்டு முதல் முறையாக 10 லட்சம் கோடியை எட்டியது, அதுக்கப்புறம் அசுர வளர்ச்சி கண்டு இன்று அது 20 லட்சம் கோடியை எட்டியுள்ளது. அதாவது மூன்றே ஆண்டுகளில் இரு மடங்கு வளர்ச்சி அதுவும் பத்து லட்சம் கோடி ருபாய் அளவுக்கு.

பலரும் ம்யூச்சுவல் ஃபண்ட் குறித்து விழிப்புணர்வு கூட்டங்கள் நடத்தி வந்தாலும், இன்னமும் இந்தியாவில் முதலீடு குறிந்து போதிய விழிப்புணர்வு இல்லை என்றே சொல்ல வேண்டும்.

முதலீடு அப்படிங்கறது “one size fits all” ரெடிமேட் சட்டையல்ல எல்லாரும் ஒரே சட்டையை வாங்கி போட்டுக் கொள்ள. Retirement Planning / Wealth Creation என்பது வீடு கட்டுவது போல. இடம், டிசைன், வீட்டின் அளவு, எத்தனை பெட்ரூம் எல்லாம் முடிவு பண்ணி அப்புறம் நல்ல தரமான பொருட்கள் வாங்கி கட்டணும். டிசைன் செய்யவும் கட்டவும் அதற்காக படித்த அல்லது அனுபவம் உள்ள ஆட்களை வேலைக்கு அமர்த்தி அவர்களுக்கு ஊதியம் கொடுத்து கட்டணும். அப்பப்போ செக் பண்ணி தேவையான திருத்தங்கள் செஞ்சு வீட்டை கட்டி முடிக்கணும்

அது போல, முதலீடு செய்ய ஆரம்பிக்கும் முன்

(1) எதுக்காக முதலீடு செய்யறோம் (Purpose),

(2) நம்முடைய இலக்கு என்ன (Goal)

(3) நம்முடைய risk tolerance என்ன?

(4) மாதம் எவ்வளவு சேமிக்க முடியும்

(5) எவ்வளவு நாள் தொடர்ந்து சேமிக்க முடியும்

இதையெல்லாம் முடிவு செய்யணும்.

உதாரணத்துக்கு.. ஒருவருக்கு 30 வயது ஆகிறது. அவருக்கான பதில்கள் இப்படி இருக்கலாம். ரிட்டையர்மெண்ட்டுக்காக சேமிக்கணும், ரிட்டையர் ஆகும் போது 5 கோடி ரூபாய் இருக்கணும், மாதம் பத்தாயிரம் சேமிக்க முடியும், அடுத்த 35 வருசம் சேமிக்க முடியும் , நடுவில் பணம் எடுக்க வேண்டிய சாத்தியங்கள் கம்மி – இப்படி தெளிவாகச் சொன்னால்தான் உங்களுக்கு என்ன சரியா வரும்னு சொல்ல முடியும். இப்ப கையில் 25 லட்ச ரூபாய் இருக்கு அடுத்த ஆண்டே பிள்ளைகளின் படிப்புக்கோ திருமணத்துக்கோ தேவைப்படும் என்று இருந்தால் அவர் பங்குச் சந்தைக்குள் பணத்தை போடாமல் இருப்பதே நல்லது. குறுகிய காலத் திட்டம் பங்குச் சந்தைக்கு உகந்ததல்ல.

கேள்விக்கெலலாம் பதில் தயார் செஞ்சாச்சு, அடுத்து என்ன செய்யலாம். பங்குச் சந்தை குறித்து போதுமான அறிவு இருந்தால் நேரடியாக நிறுவனங்களின் பங்குகளை வாங்கலாம். அப்படி இல்லாதோர் ம்யூச்சுவல் ஃபண்ட்களை நாடுவதே நலம்.

அப்படி ம்யூச்சுவல் ஃபண்ட்களில் போட முடிவு செய்தாலும் ஆயிரக்கணக்கில் இருக்கும் ஃபண்ட்களில் எதில் போடுவது என்று முடிவு செய்வது கடினம்.

ஈக்விட் ஃபண்ட், பாண்ட் ஃபண்ட், பேலன்ஸ்ட் ஃபண்ட், ஸ்பெசாலிட்டி ஃபண்ட், செக்டார் ஃபண்ட், ஃபண்ட் ஆஃப் ஃபண்ட்ஸ் என்று நிறைய இருக்கு. ஈக்விடிக்குள் லார்ஸ் கேப், மிட் கேப், ஸ்மால் கேப் என்று கேட்டாலே தலையை சுத்தும் நிறைய பேருக்கு.

நேரடி பங்குச் சந்தை முதலீடோ அல்லது ம்யூச்சுவல் ஃபண்ட் முதலீடோ எதுவா இருந்தாலும் செய்ய வேண்டியவை

மேலே சொன்ன Purpose, Goal etc முடிவு செய்யுங்க

முதலீடு, பங்குச் சந்தை, ம்யூச்சுவல் ஃபண்ட், ரிஸ்க் இவை குறித்து படிங்க

கையில் இருக்கும் பணம் மொத்தத்தையும் ஒரே நேரத்தில் சந்தையில் போடாதீங்க. குறிப்பிட்ட கால இடைவெளியில் 10 முறையோ 20 முறையோ முதலீடு செய்யுங்க

எப்பேர்பட்ட முதலீடா இருந்தாலும் மொத்த சேமிப்பையும் ஒரே திட்டத்தில் போடாதீங்க

ஈக்விட்டி / பாண்ட் பிரிப்பதற்கு வழிமுறை ஒன்றைச் சொல்வாங்க – நூறிலிருந்து உங்க வயசைக் கழிச்சா வரும் விடை ஈக்விட்டியில் முதலீடு செய்ய வேண்டிய சதவீதம், மிச்சம் பாண்ட். 30 வயசானவர் 70% ஈக்விட்டியிலும் 30 % பாண்டிலும் முதலீடு செய்ய ஆரம்பிக்கலாம். வயசு ஆக ஆக ஈக்விட்டியை குறைத்து பாண்டை அதிமாக்கணும். ரிட்டையர் ஆகும் போது அதிக ரிஸ்க் எடுக்க முடியாது, அப்புறம் நெறைய பாண்ட் போன்ற relatively safe முதலீட்டிலும் கம்மியா ஈக்விட்டியிலும் வைக்கணும். கொஞ்சம் அதிக ரிஸ்க் மற்றும் ரிட்டர்ன் வேணும்னா 80% ஈக்விட்டியிலும் 20% பாண்டிலும் முதலீடு செய்யலாம்

குறைந்த பட்சம் ஆண்டுக்கு ஒருமுறையாவது ரீபேலன்சிங் செய்யணும்

8 பங்குச் சந்தை குறித்து போதிய அறிவும் சந்தையில் செலவிட நேரமும் இல்லாதவர்கள் முதலீட்டு ஆலோசர்கள் துணையைப் பெருவது நல்லது.

முதலீட்டு ஆலோசகர்களைத் தேர்ந்தெடுப்பது எப்படி?

உடல் நலம் காக்கும் மருத்துவரை எப்படி தேர்ந்தெடுக்கிறோமோ அப்படித்தான். நீங்க ஃபீஸ் ஏதும் கொடுக்க வேண்டாம், மருந்து கம்பெனிகளிடம் கமிசன் வாங்கிக்கறேன்னு ஒரு டாக்டர் சொன்னா அவரிடம் போவோமா? ஒரே மருந்தை நூறு கம்பெனிகள் தயாரிக்கின்றன, எந்த கம்பெனி அதிக கமிசன் தருதோ அவங்க மாத்திரையைத்தானே அவர் பரிந்துரை செய்வார். கம்பனி அதையும் நம்ம கிட்டதான் வசூல் செய்யும். அதே லாஜிக்தான் முதலீட்டு ஆலோசகர்களுக்கும். அமெரிக்காவில் பிரபலமாக இருக்கும் “Fee Only” Advisors இந்தியாவில் இன்னும் பிரபலமாகவில்லை. வாடிக்கையாளர் தரும் 0.5 – 1 % மட்டுமே இவர்களின் வருமானம். இவர்கள் பரிந்துரைக்கும் ம்யூச்சுவல் ஃபண்ட் கம்பெனிகளிடமிருந்து இவர்கள் கமிசன் ஏதும் பெறக்கூடாது. இப்படி இருந்தால் அவர் பாரபட்சமின்றி நல்ல முதலீடுகளை நமக்குக் காட்டுவார்கள்.

எப்படி டாக்டர், வக்கீல், இஞ்சினியருக்கு ஃபீஸ் கொடுத்து கன்சல்டேசன் பெருகிறோமோ அப்படி முதலீட்டு ஆலோசகர்ளுக்கும் கொடுத்தால்தான் நல்ல ஆலோசனைகள் கிடைக்கும்

லாபத்தில் பங்கு என்று ஒரு முறை இருக்கிறது. அதிலிருக்கும் ரிஸ்க் – அதிக லாபத்துக்கு ஆசைப்பட்டு ஆலோசகர்கள் ரிஸ்க் அதிகமான முதலீடுகளை பரிந்துரைக்கும் வாய்ப்பு இருப்பதால் அது உசிதமல்ல.

ம்யூச்சுவல் ஃப்ண்டில் போடறதா இருந்தா www.valueresearchonline.com போன்ற வெப்சைட்களில் லார்ஜ் கேப், ஸ்மால் கேப், பாண்ட் இவற்றில் டாப் 10 ஃபண்ட்கள் குறித்து பாத்துட்டு போங்க, இவை தவிர ஆலோசகர் வேறு ஃபண்ட்களை பரிந்துரை செய்தால், காரணம் கேளுங்க, அந்த ஃபண்ட் டாப் 10 ஃபண்ட்களை விட எந்த விதத்தில் சிறந்தது என்று கேளுங்க. பதில் திருப்தியா இருந்தால் அதில் முதலீடு செய்யுங்க. சில டாக்டர்கள் நான் டாக்டரா நீயான்னு கேக்கறா மாதிரி கேட்டா ஆலோசகரை மாத்திடுங்க.

இதெல்லாம் ரொம்ப கஷ்டம் பாஸ், எனக்கு சிம்பிளா 3-4 ஃபண்ட் சொல்லுங்க, அதில் பணம் போடறேன்னு சொல்றவரா நீங்க? உங்களுக்கென உருவானதுதான் Robo Investing என்கிற கான்செப்ட். ரோபோ இன்வெஸ்டிங் தளங்களில் நீங்க அக்கவுண்ட் ஆரம்பிச்சா, வயசு, முதலீடு செய்ய இருக்கும் தொகை, காலம், உங்க risk appetite ஒரு சில அடிப்படை கேள்விகள் கேக்கும். பதில்களை வைத்து அதில் உள்ள அல்கோரிதம் உங்களுக்கென ஒரு ப்ரத்யேக போர்ட்ஃபோலியோ கொடுக்கும், அது எவ்வளவு ப்ரத்யேகம்னா, உலகில் உள்ள எல்லா மகர ராசிகாரர்களும் ஒரே பலன் சொல்றது எவ்வள்வு ப்ரத்யேகமோ அந்த அளவுக்குத்தான் இதுவும். அது சொல்லும் ஃப்ண்ட்களில் பணம் போட எழுதிக் கொடுத்தா மாதா மாதம் உங்க வங்கிக் கணக்கில் இருந்து பணம் எடுத்து அதுவே முதலீடு செய்து விடும். ஆறு மாதத்திற்கு ஒரு முறை அதுவே ரீ பேலன்சிங் செய்து விடும். அமெரிக்காவில் Betterment, Wealthsimple, Wealth Front என நிறைய ரோபோ பேலன்சிங் தளங்கள் உள்ளன. இவர்கள் 0.25% முதல் 0.5% வரை ஃபீஸ் வாங்குகிறார்கள்.

இந்தியாவில் இந்த கான்செப்ட் இன்னும் சூடு பிடிக்க வில்லை, www.wealthy.in, www.goalwise.com போன்றோர் ரோபோ இன்வெஸ்டிங் சேவை அளிக்கின்றனர். இவற்றில் பிரச்சனை மேலே சொன்ன ஃபீஸ் வாங்கும் வழிதான். நம்மிடம் ஃபீஸ் வாங்காமல், ம்யூச்சுவல் ஃபண்ட் கம்பெனிகளிடமிருந்து கமிசன் பெறுகின்றனர். இந்நிலை மாறும் போது இன்னும் நல்ல ஃபண்ட்களை இவர்கள் பரிந்துரை செய்வார்கள் என நம்பலாம்.

தற்போது இந்தியாவில் உள்ள ம்யூச்சுவல் ஃபண்ட்கள் 2-3 % அளவுக்கு மிக அதிக கட்டணம் வசூலிக்க இதுவும் ஒரு காரணம். அமெரிக்காவில் வேன்கார்ட், ஃபிடெலிடி நிறுவனங்கள் இண்டெக்ஸ் ஃபண்ட்கள் 0.3% முதல் 0.9% வரையிலும் actively managed funds 0.5% முதல் 1% வரையிலும் கட்டணம் பெற்று வருகின்றன. இந்த அளவுக்கு குறையலேன்னாலும் இந்தியாவில் இப்ப இருக்கும் கட்டணங்கள் பாதி அளவுக்காவது குறையணும்.

எல்லாம் சொல்லிட்டு என்னிக்கு முதலீடு செய்ய ஆரம்பிக்கணும்னு சொல்லணும் இல்லையா? முதலீடு செய்ய ஆரம்பிக்க உகந்த நாள் “இன்று”. நாளைக்கு என்று தள்ளிப் போடாமல் இன்றே உங்க ஓய்வு கால திட்டமிடுதலைத் தொடங்குங்க

எந்தத் திட்டங்களில் முதலீடு செய்யலாம்

ELSS Funds : வருமான வரி விலக்கு வேண்டுவோர் இந்த ஃபண்ட்களைத் தேர்ந்தெடுக்கலாம். இதில் போடும் பணத்தை மூன்றாண்டுகளுக்கு எடுக்க முடியாது, ஆனா 80C Section கீழ் வருமான வரி விலக்கு பெறலாம்.

http://www.moneycontrol.com/mutual-funds/performance-tracker/returns/elss.html இங்கு அனைத்து இ எல் எஸ் எஸ் ஃபண்ட்களையும் காணலாம்

வருமானவரி விலக்கு இல்லா ஃபண்ட்களில் முதலீடு செய்யும் போது ஒரு பகுதி லார்ஜ் கேப்பிலும் ஒரு பகுதி மிட்கேப்பிலும் ஒரு பகுதி பாண்ட் ஃபண்ட்களிலும் இருக்குமாறு பார்த்துக் கொள்ளுதல் நலம்.

பின்குறிப்பு : மியூச்சுவல் ஃபண்ட் முதலீடுகள் சந்தை அபாயங்களுக்கு உட்பட்டவை. உங்கள் முதலீடு வளரவும் வீழவும் வாய்ப்புண்டு. நீண்டகால முதலீடு வளர வாய்ப்பு அதிகம் என்று மட்டுமே கூற இயலும். இங்கு சொல்லப்பட்டவை வெறும் அறிவுப் பகிர்தல் மட்டுமே. மியூச்சுவல் ஃபண்ட்களில் முதலீடு செய்வதும் விடுவதும் உங்க சொந்த முடிவே.

நெறய பேரு தொடர்ந்து ஒரே கேள்விகள் கேக்கறதால ஒரு அடிப்படி கைடு மாதிரி ஒண்ணு எழுதலாம்னு எண்ணம்

இதில் இருப்பவை ரொம்பவே பேசிக் விசயங்கள், ஓரளவுக்கு ஞானம் இருப்பவர்கள் இப்பவே அடுத்த போஸ்ட்டுக்கு செல்வது நேர விரையத்தை தவிர்க்க உதவும். முதலீட்டைப் பத்தி யோசிக்கும் முன்னர் செய்ய வேண்டியவை 1. வரிகள் போக கையில் வரும் மாத வருமானத்தின் 3 முதல் 6 மடங்கு வரை ஒரு அவசர கால நிதியை உருவாக்குங்கள். இதை ஒரு தனி வங்கிக் கணக்கிலோ அல்லது ஒரு ஃபிக்ஸ்ட் டெபாசிட்டிலோ போட்டு வையுங்கள். இதை எமெர்ஜென்சி காலம் தவிர வேறு எப்போதும் தொடக்கூடாது. பள்ளிக் கட்டணம், தீபாவளி செலவு, காலா பட டிக்கெட் எல்லாம் எமர்ஜென்சி செலவு இல்லை

2. ஆண்டு வருமானத்தின் 10 முதல் 20 மடங்கு வரை டெர்ம் பாலிசி ஆயுள் காப்பீடு எடுங்கள்

அ) எந்த நிறுவனத்தில் ஆயுள் காப்பீடு எடுப்பது? எந்த நிறுவனத்தில் வேண்டுமானாலும் எடுங்கள் ஆனால் எடுப்பது டெர்ம் பாலிசியாக மட்டும் இருக்கட்டும்

உங்க காப்பீட்டுத் தேவை ஒரு கோடி ருபாய்னா, அது நீங்க எப்படி இறந்தாலும் ஒரு கோடிதான், விபத்தில் இறந்தால் மட்டும் உங்க குடும்பத்துக்கு ஏன் ரெண்டு கோடி வேணும்? எனவே இது வேணாம்.

உங்களுக்கு கேன்சர் போல ஏதேனும் பெரிய வியாதி வந்தால் ப்ரீமியம் கட்டத்தேவையில்லை க்ரிடிகல் இல்னெஸ் ரைடரில் – இது தேவைன்னு உங்களுக்குத் தோணிணா வாங்குங்க

இ) எவ்வளவு காலத்துக்கு பாலிசி எடுக்கணும்? காப்பீடு என்பது Income Replacement எனவே நீங்க ரிட்டையர் ஆகும் தினம் வரை தேவை, வருமானம் இல்லாத யாருக்கும் காப்பீடு தேவையில்லை.

ஈ) இல்லத்தரசிக்கும் பிள்ளைகளுக்கும் பாலிசி எடுக்கலாமா? யார் ஒருவர் இறந்தால் குடும்பம் பொருளாதார ரீதியில் கஷ்டப்படுமோ அவர்களுக்கு மட்டுமே காப்பீடு தேவை. மற்றவர்களுக்கு இல்லை மனைவி இறந்தால் அவர் இடத்தில் ஒருவரை வேலைக்கு அமர்த்தணும் அதுக்கு 10,000 ரூ மாதாமாதம் தேவைன்னு நினைச்சா அதுக்கு ஏற்றார்போல காப்பீடு எடுக்கலாம், பிள்ளைகளுக்கு கண்டிப்பா தேவையில்லை

உ) சேத்து வச்சிருக்கும் சொத்துக்களான மணி பேக், யூலிப், ஜீவன் ஆனந்த் இன்னபிற பாலிசிகளை என்ன செய்வது? சரண்டர் செய்தால் நஷ்டமாகுமா? டெர்ம் பாலிசி விலையைப் பாத்தீங்கன்னா அப்ப புரியும் அந்த பாலிசிகள் அனைத்தும் எப்படி உங்க சேமிப்பை சூறையாடுகின்றன என்று. அவை நல்ல காப்பீடுமில்லை நல்ல முதலீடுமில்லை. அவற்றை நிறுத்திவிட்டு அந்த காசுக்கு பல மடங்கு அதிகம் ஆயுள் காப்பீடும் எடுக்கலாம் முதலீடும் செய்யலாம். இப்ப சிறு நஷ்டம் வரலாம், தொடர்ந்தால் வரும் நஷ்டம் பெரிது, நீங்களே முடிவு செய்து கொள்ளுங்கள்

2 ஊ : வேலை செய்யும் நிறுவனத்தில் காப்பீடு இருக்கு, நானும் எடுக்கணுமா? ரிட்டையர் ஆகற வரை அங்கயே சாஸ்வதம்னா வேணாம், அந்த நம்பிக்கையில்லைனா கண்டிப்பா வேணும். அடுத்த கம்பெனி காப்பீடு தருமான்னு தெரியாது, வயசு ஏற ஏற ப்ரீமியம் அதிகமாகும், அதை விட முக்கியம் – உங்களுக்கு ஏதாவது வியாதி வந்தால் ஆயுள் காப்பீடு மறுக்கப்படும்

3. ஹெல்த் இன்சூரன்ஸ் வேணுமா? எவ்வளவு ? எங்கு? வேணும் என்பது மட்டுமே நான் சொல்ல இயலும். ஸ்டார் ஹெல்திலோ அல்லது வேறு எந்த நிறுவனத்திலோ பாலிசி எடுக்கவும். உங்க குடும்பத்தினர் எண்ணிக்கை, அவர்களின் உடல் நிலை, நீங்க வசிக்கும் நகரத்தின் மருத்துவச் செலவு இவற்றை ஆராய்ந்து முடிவு செய்யவும்

3அ) கம்பெனியில் ஹெல்த் இன்சூரன்ஸ் இருக்கு, நானும் எடுக்கணுமா? இப்போதெல்லாம் பெரும்பாலான நிறுவனங்கள் ஹெல்த் இன்சூரன்ஸ் வழங்குகின்றன. கம்பெனின் மாறினாலும் இருக்கும் என நம்பலாம், ஆதலால் வேணும்னா ஒரு சிறு தொகைக்கு ஹெல்த் இன்சூரன்ஸ் நீங்களும் எடுக்கலாம்.

இதுக்கு அப்புறம்தான் நீங்க முதலீடு குறித்தே யோசிக்கணும்.

பொதுவா ஆயுள் காப்பீட்டின் முக்கியத்துவம் குறித்தும் எந்த பாலிசி எடுக்கலாம்னுதான் பேசுவோம் – இன்னிக்கு ஆயுள் காப்பீட்டில் தேவையற்றவை குறித்து பாக்கலாம்

1. குழந்தைகளுக்கு காப்பீடு : இதை குழந்தைகளுக்குச் செய்யும் துரோகம் என்றே கூறுவேன். ஆயுள் காப்பீடு என்பதே திடீர் மரணத்தால் ஏற்படும் வருமான இழப்பை ஈடு செய்வதற்காகத்தான், குழந்தைகளுக்கு காப்பீடு எடுப்பது என்பது அடிப்பைடையிலேயே தவறு. காலேஜ் போகும் போது பணம் கிடைக்கும்னு ஏமாத்தி அவங்களுக்கு வருசா வருசம் பணம் கிடைக்க முகவர்கள் செய்யும் ஏமாற்று வேலை இது. கல்லூரிக்காக சேமிக்கணும்னா அதுக்கு சேமிப்பு ஆப்சன்கள் பல உள்ளன – காப்பீடு ஒரு மோசமான சேமிப்பு

2. அப்புறம் இந்த வீட்டுக் கடனுக்காக அதனுடன் இணைந்த ஆயுள் காப்பீடு – கடன் வழங்கும் வங்கி எடுக்கச் சொன்னால் முடியவே முடியாதுன்னு சொல்லிடுங்க – உங்க வருமானத்தின் 10 முதல் 20 மடங்கு வரை ஆயுள் காப்பீடு எடுத்திருக்கணும் நீங்க, கண்டிப்பா உங்க வீட்டுக் கடன் அதை விட அதிகமா இருக்க வாய்ப்பில்லை – எனக்கு தேவையான காப்பீடு இருக்குன்னு சொல்லுங்க – கடனுடன் சேர்ந்த காப்பீட்டை நீங்க கணக்கிலயே எடுக்க முடியாது ஏன்னா கடன் குறையக் குறைய காப்பீட்டின் அளவும் குறைந்து கொண்டே வரும் – இதன் ப்ரீமியமும் அதிகம்

3. விபத்திற்கு இரட்டிப்புக் காப்பீடு : உங்க ஆண்டு வருமானம் 10 லட்சரூபாய் – தேவைகளை கணக்கிட்டு ஒரு கோடி ரூபாய்க்கு பாலிசி எடுக்கறீங்க – நீங்க எப்படி இறந்தாலும் உங்க குடும்பத்தின் தேவை ஒரு கோடிதான் – அப்படியிருக்க விபத்தில் இறந்தால் மட்டும் அவர்களின் தேவை இரண்டு கோடி ஆகிவிடுமா என்ன? இந்த ரைடருக்கு கட்டும் காசில் ஒரு கோடியே பத்து லட்ச ரூபாய்க்கு காப்பிடு எடுத்துட்டுப் போயிடலாம்

4. Whole Life Policy : வருமானம் ஈட்டும்வரைதான் இன்சூரன்ஸ் தேவை, நீங்க வருமானம் ஈட்டுவதை நிறுத்தியபின், உங்க மரணம் குடும்பத்தை பொருளாதார ரீதியாக பாதிக்காது – அப்போது உங்களுக்கு காப்பீடு தேவையில்லை. ஹோல் லைஃப் பாலிசி டெர்ம்பாலிசியை விட ரொம்ப காஸ்ட்லி, அதுக்கு பதிலா டெர்ம் பாலிசி 65 வயது வரை எடுத்து விட்டு மிச்சப் பணத்தை நல்ல முறையில் முதலீடு செய்யலாம்

நண்பர் ஒருத்தர் பெரிய தொகைக்கு டெர்ம் பாலிசி எடுத்ததும் அதில் ரொம்ப இம்ப்ரெஸ் ஆகி நண்பர்கள் எல்லாருக்கும் பரிந்துரைத்திருக்கிறார். எப்படி விளக்கிச் சொன்னார்னு தெரியல, அவரோட நண்பர்கள் எல்லாரும் ஆண்டுக்கு வெறும் 12,000 முதல் 18,000 ரூபாய்க்கு எப்படி ஒரு கோடி குடுப்பாங்க? எல்லாம் ஏமாத்து வேலை எம் எல் எம் மாதிரி உன்னை ஆள் பிடிக்க அனுப்புனாங்களான்னு கேட்டிருக்காங்க.

அடிப்படை புரிதல் இல்லாததால்தான் இப்படி அவர்களுக்கு தோன்றியிருக்கிறது. காப்பீட்டையும் முதலீடாகவே பார்த்துப் பழகிய சமூகத்திற்கு ஒரு கோடி ரூபாய் காப்பீடு என்பதே புதிது அதுவும் மாசம் 2000 க்குள்ள கிடைக்குதுன்னா சந்தேகம் கொள்வது இயல்பே.

முதலில் நாம் புரிந்து கொள்ள வேண்டிய விசயம், எந்த நிறுவனமும் மாசம் 2000 ரூபாய் தந்தா உங்களுக்கு 1 கோடி ரூபாய் தர்றதா சொல்லவில்லை, ஒரு வேளை பாலிசி காலத்துக்குள் நீங்க இறந்தால் உங்க குடும்பத்துக்கு ஒரு கோடி ரூபாய் தருவதாகத்தான் சொல்கிறது. பாலிசி காலத்துக்குள் நீங்க இறக்கா விட்டால் கட்டிய பணம் முழுதும் கம்பெனிக்கே. ஆண்டு முழுதும் விபத்து நேராவிட்டால் காப்பீட்டு நிறுவனம், நீங்க வாகன காப்பீட்டுக்கு கொடுத்த பணத்தைத் திருப்பித் தருவதில்லை, ஆயுள் காப்பீட்டு நிறுவனம் மட்டும் ஏன் திருப்பித் தரவேண்டும் என்று எதிர்பார்க்கிறார்கள் என்று தெரியவில்லை. காப்பீடு என்பது ரிஸ்க்கைப் பகிர்வது, ஒரு லட்சம் பேர் காப்பீடு எடுத்தால், 20 வருடத்தில் 20,000 பேர் கூட இறக்க மாட்டார்கள், அவர்களுக்கு மட்டும் க்ளெய்ம் கொடுத்தால் போதும், மற்ற 19,80,000 பேர் கட்டும் ப்ரீமியம் கம்பெனிக்கே. பயனர்களின் எண்ணிக்கை அதிகரிக்கும் போது ப்ரீமியம் கம்மியாகும்

இப்ப காப்பீட்டின் ப்ரீமியம் எப்படி முடிவு செய்யப் படுகிறது என்று பார்க்கலாம். காப்பீடு என்பது Art அல்ல அது Science. காப்பீட்டின் ப்ரீமியம் மூன்று காரணிகள் கொண்டு நிர்ணயிக்கப் படுகிறது. அவை மார்ட்டாலிட்டி ரேட் அதாவது இறப்பு விகிதம், வட்டி விகிதம் மற்றும் கம்பெனியின் செலவுகள்

இதற்கென தனிப்படிப்பு இருக்கிறது அதன் பெயர் ஆக்சூரியல் அறிவியல். ஒரு ஆக்சுவரி இறப்பு விகிதத்தையும் வட்டியையும் கணக்கிட்டு பாலிசிக்கு எவ்வளவு பணம் தேவை என்று சொல்வார், நிறுவனம் நடத்த ஆகும் செலவு மற்றும் லாபம் சேர்த்து ப்ரீமியத்தை நிர்ணயிக்கும்.

இறப்பு விகிதம் : ஒரு நாட்டில் ஆண் மற்றும் பெண்களின் சராசரி வாழும் காலம், அவர்கள் செய்யும் வேலை, இருக்குமிடம், புகைபிடிக்கும் பழக்கம் போன்றவற்றை கணக்கில் எடுத்து, ஒரு குறிப்பிட்ட வயது வரம்பில் இத்தனை சதவீதம் பேர் இறக்க வாய்ப்புண்டு என்று கணக்கிடுவார்கள்

வட்டி விகிதம் : பயனர்கள் கட்டும் ப்ரீமியத்தை நிறுவனம் பங்குகள், கடன் பத்திரங்கள் (பாண்ட்) மற்றும் வைப்புநிதியில் முதலீடு செய்யும், ஒரு நாட்டின் பொருளாதர நிலைமையை கணக்கில் கொண்டு முதலீடு இத்தனை சதவீதம் வருமானம் கொடுக்கும் என்றும் கணக்கிடுவார்கள்

செலவு : இதைத்தவிர பாலிசியை விற்க, நிறுவனம் நடத்த, க்ளெயிம் செட்டில் செய்ய என்று பல செலவுகள் உண்டு. அவற்றையும் கணக்கில் எடுத்து லாபம் சேர்த்து ப்ரீமியத்தை முடிவு செய்வார்கள். இதனால்தான் எல் ஐ சியின் இடெர்ம் பாலிசி (ஆன்லைன் மட்டுமே) ஏஜெண்ட்டிடம் வாங்கும் டெர்ம் பாலிசியை விட விலை குறைவாக உள்ளது. ஏனென்றால் இடெர்ம் பாலிசியை விற்க செலவு ஏதும் இல்லை.

இவற்றுக்கும் மேலே, காப்பீட்டு நிறுவனங்கள் மொத்த Exposure யும் தாங்களே வைத்துக் கொள்வதில்லை. எப்படி ஒரு பயனர் தன் வருமானம் என்கிற Exposure ஐ காப்பீட்டு நிறுவனத்துக்கு மாற்றி விடுகிறாரோ, அது போல காப்பீட்டு நிறுவனங்களும் தம் Exposureஐ ரீஇன்சூரன்ஸ் நிறுவனங்களிடம் தள்ளி விடுகின்றன. நாலு கம்பெனிகள் வெவ்வேறு நாடுகளில் தலா ஒரு கோடி பாலிசி விற்கின்றன என்று வைத்துக் கொள்வோம், ரீஇன்சூரன்ஸ் கம்பெனி அந்த நாலு கோடி பாலிசிகளையும் ரீ இன்சூர் செய்யும், டேட்டாசெட் அதிகமாக அதிகமாக அதுவும் வெவ்வேறு சூழ்நிலைகளில் இருந்து அவை வரும் போது இழப்பு மிகக்குறைவாக இருக்கும்.

சூரிச், ம்யூனிச், ஸ்விஸ் ரீ, பெர்க்ஷைர் போன்ற பல நிறுவனங்கள் ரீஇன்சூரன்ஸ் துறையில் செயல் படுகின்றன, 2016 ஆண்டு இந்நிறுவனங்கள் 76பில்லியன் டாலர் அளவுக்கு ரீ இன்சூரன்ஸ் வழங்கியுள்ளன. இந்திய நிறுவங்கள் பொதுவாக ஒரு குறிப்பிட்ட தொகைக்கு மேற்பட்ட எக்ஸ்போஷரை ரீ இன்சூர் செய்கின்றன. ஒருத்தர் 2 கோடிக்கு பாலிசி எடுத்தால் நிறுவனம் ஒரு கோடி எக்ஸ்போஷரை தன்னிடம் வைத்துக் கொண்டு மிச்ச ஒரு கோடியை ரீஇன்சூர் செய்கிறது. ஏற்கெனவே இறக்கப் போவோரின் எண்ணிக்கை 1-2% அதிலும் குறிப்பிட்ட கவரேஜ் ரீஇன்சூர் செய்யப்படுவதால் நிறுவனம் க்ளெய்ம்களால் நொடித்துப் போக வாய்ப்பு மிகக் குறைவே.

நகைக்கடை வைப்பு நிதியிலும், ஈமு கோழியிலும் முதலீடு செய்ய யோசிக்காத மக்கள் இன்சுரன்ஸ் கம்பெனிகள் ஏமாற்றுப் பேர்வழிகள் போன்று நினைப்பது விந்தை. ஐ ஆர் டி ஏ வின் கண்காணிப்பில் செயல் படும் இந்திய காப்பீடு நிறுவங்களில் டெர்ம் இன்சூரன்ஸ் எடுப்பது அப்படி ஒன்றும் அபாயகரமானது அல்ல என்பது என் கருத்து

இந்த கேப்சனை எல் ஐ சி நிறுவனம் ஒரு தவறான பாலிசிக்கு கொடுத்து வச்சிருக்கு. இது டெர்ம் பாலிசிக்குத்தான் கனகச்சிதமா பொருந்தும்

வாழும் போது : டெர்ம்பாலிசி மன நிம்மதி தரும். ரெண்டு கோடிக்கு வீடு வாங்கின நண்பர் ஒண்ணரை கோடிக்கு கடன் வாங்கி வச்சிருந்தார். ரெண்டு கோடிக்கு டெர்ம் பாலிசி எடுத்தததும் அவருக்கு கிடைத்த நிம்மதி வார்த்தையில் விவரிக்க முடியாதது. சுயதொழில் செய்யும் உலகம் சுற்றும் ஒரு வாலிப நண்பருக்கும் அப்படியே… நாளைக்கே நாம் இறக்க நேரிட்டாலும் குடும்பம் பொருளாதார ரீதியா கஷ்டப்படாது இருக்கும் நிலைமையை அவர்களுக்கு வழங்குவது நம் ஒவ்வொருவரின் கடமை. டெர்ம் பாலிசி தவிர வேறு எதாலும் இதை கொடுக்க முடியாது

வாழ்க்கைக்குப் பிறகு :

1. சம்பளம் வருதுன்னு ஒரு லைஃப் ஸ்டைல் உருவாக்கி அதுக்காக வீட்டுக் கடன், வாகனக் கடன், பர்சனல் லோன்னு வாங்கி வச்சிருக்கோம் நம்மில் பலர் – எதிர்பாராத விதமா நாம் இறக்க நேரிட்டால் ஆயுள் காப்பீடுதான் அக்கடன்களை அடைக்கும்

2. நாம் குடும்பத்துக்கு அளித்து வந்த லைஃப் ஸ்டைலை நமக்குப் பின்னும் அவர்கள் தொடர ஒரே வாய்ப்பு நம் ஆண்டு வருமானத்தின் 10-20 மடங்கு டெர்ம் பாலிசி எடுப்பதுதான்

3. ஆண்டு வருமானத்தின் 20 மடங்கு ஆயுள் காப்பீடு எடுக்க முடிந்தால் பிள்ளைகளின் நிகழ்காலத்தை மட்டுமன்றி கல்லூரிப்படிப்பு போன்ற எதிர்கால செலவுகளுக்கும் சேர்த்து பணம் விட்டுச் செல்ல முடியும்

4. செத்தும் கொடுத்தவர் சீதக்காதி மட்டுமல்ல என் அப்பாவும்தான்னு பிள்ளைகள் சொல்லுமளவுக்கு விட்டுச் செல்ல கோடிகளை சேர்த்து வைக்கத் தேவையில்லை ஆயிரங்கள் செலவழித்து ஓரிரு கோடிகளுக்கு டெர்ம் பாலிசி எடுத்து வைத்தால் போதும்.

வாழும் போதும் வாழ்க்கைக்குப் பிறகும் துணை வருவது டெர்ம் பாலிசி மட்டுமே

தங்கத்தில் முதலீடு செய்யலாமா வேண்டாமா என்று கேட்பவர்களுக்கு அல்ல இப்பதிவு.

தங்கத்தில் முதலீடு செய்தே ஆவேன் என்று அடம்பிடிப்பவர்களுக்கு ஏற்கெனவே இருக்கும் வாய்ப்புகளையும் புதிதாய் வந்திருக்கும் Sovereign Gold Bonds பற்றியும் சொல்லவே இப்பதிவு

வழக்கமாய் கடைகளில் செய்கூலி, சேதாரம் எல்லாம் கட்டி, பில் போட்டா ஒரு விலை, பில் போடலேன்னா ஒரு விலை என்று பேரம் பேசி நகைகளும் ஆலிலை கிருஷ்ணர் காயின்களும் வாங்கும் வித்தை நாம் அறிந்ததே

அப்புறம் Stock Market இல் விற்கும் Gold ETF வந்தது, இதில் டீமேட் அக்கவுண்ட் மூலம் தங்கத்தில் முதலீடு செய்யும் வாய்ப்பு வந்தது

இவை தவிர மத்திய அரசு Sovereign Gold Bond களை அறிமுகப் படுத்தியுள்ளது. முன்னேப்போதும் இல்லாத முதலீட்டுக்கு வட்டி தரும் திட்டம் இது

விலை : சென்ற வாரம் தங்கத்தின் விலையை விட கிராமுக்கு 50 ரூ குறைவு

எவ்வளவு வாங்கலாம் : தனிநபர் ஆண்டுக்கு 1 கிராம் முதல் 500 கிராம் வரை வாங்கலாம்

முதலீட்டு காலம் : 8 ஆண்டுகள்

வட்டி : ஆண்டுக்கு 2.5 % வட்டி வழங்கப் படுகிறது

ஃபார்மேட் : டீமேட் அக்கவுண்டில் வரவு வைக்கலாம் அல்லது காகித ரசீதாகவும் வைத்துக்கொள்ளலாம்

அன்பளிப்பு / பேர் மாற்றம் : இந்த பாண்ட்களை பிறருக்கு பரிசாக அளிக்கலாம், பேர் மாற்றியும் கொடுக்கலாம் (விதிகளுக்கு உட்பட்டு)

முன்னரே விற்கும் வாய்ப்பு : 5 ஆண்டுகளுக்குப் பிறகு விற்க இயலும்

கடன் வசதி : இவற்றை கடன்களுக்கு பிணையாக வழங்க முடியும்

பணம் திரும்பப் பெறுதல் : 8 ஆண்டுகளுக்குப் பிறகு நாம் பணம் வாங்கும் போது அதற்கு முந்தைய வாரம் தங்கத்தின் சராசரி விலை என்னவோ அது நமக்கு கிடைக்கும்.

பொதுவா தங்கத்தில் முதலீடு செய்யும் போது தங்க விலையில் இருக்கும் ஏற்றம் மட்டுமே லாபம். கடைகளில் வாங்கும் போது அதிலும் பெரும்பகுதி செய்கூலி, சேதாரம், வரி என்று போய்விடும். இந்த பாண்ட்களில் கேபிடல் கெயின் (விலை ஏற்றம்) மட்டுமல்லாது ஆண்டுக்கு 2.5% வட்டியும் கிடைக்கிறது

மற்ற வித்தியாசங்கள் கீழேயுள்ள பட்டியலில்

மொதல்ல சொன்னா மாதிரி இது தங்க முதலீடு சிறந்ததா பிற முதலீடுகள் சிறந்தவையா என்று ஆராய்வதல்ல. தங்க மூதலீட்டுக்குள் இருக்கும் வாய்ப்புகள் குறித்து அறிய மட்டுமே

சுதாவின் கணவர் ரங்கராஜ் சிறு தொழில் ஒன்றை நிறுவி நல்ல முறையில் நடத்தி வந்தார். தொழில் அபிவிருத்திக்காக நிறைய கடன் வாங்கியிருந்தார். குடும்பத்தின் பாதுகாப்புக்காக ஒரு கோடி ரூபாய்க்கு டெர்ம் பாலிசியும் எடுத்திருந்தார்

வித்யாவின் கணவர் சந்தானம் ஒரு பன்னாட்டு நிறுவனத்தின் மேலதிகாரி, இவரும் குடும்பத்தின் எதிர்கால நலன் கருதி ஒரு கோடி ரூபாய்க்கு எண்டோமெண்ட் பாலிசி எடுத்து வைத்திருந்தார்

கவிதாவின் கணவர் சங்கரும் லதாவின் கணவர் ஜோசஃபும் தலா ஐம்பது லட்சரூபாய்க்கு ஹோல் லைஃப் பாலிசி வாங்கியிருந்தனர்.

கணவர்கள் நால்வரும் ஒரு ரயில் விபத்தில் இறந்தனர். கணவர்களின் மரணம் பேரிழப்பாக இருந்தாலும் இன்சூரன்ஸ் பணம் தொடர்ந்து வாழ்க்கையை நடத்த உதவும் என்று எண்ணியிருந்த குடும்பத்தாருக்கு ஏமாற்றமே மிஞ்சியது. ஒருவரின் இன்சூரன்ஸ் பணத்தை கடன் கொடுத்தவர்கள் பெற்றுச் சென்றனர். ஒருவர் குடும்பத்துக்குத் தெரியாமல் 75% இன்சூரன்ஸ் கம்பெனியிலேயே லோன் வாங்கியிருந்தார். இன்னொருவர் மனைவியிடம் சொல்லாமல் சென்ற மாதம்தான் பாலிசியை சரண்டர் செய்து விட்டிருந்தார். கடைசி ஆள் இன்னொரு நாமினி பேரை இன்னோரு பெண்ணுக்கு மாற்றி விட்டிருந்தார்.

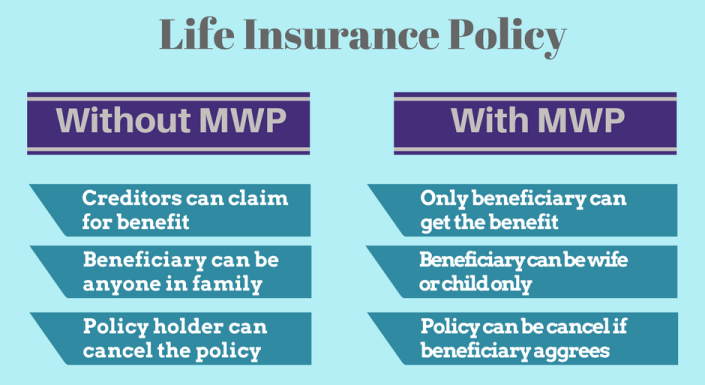

இவர்கள் நால்வருக்கும் நேர்ந்தது வேறு யாருக்கும் நேராமல் இருக்க ஒரு வழி இருகிறது அதுதான் MWP Act எனப்படும் Married Women’s Property Act மூலம் காப்பீடு பெறுவது. இச்சட்டம் மணமான பெண்களின் சொத்துக்களை சொந்தக்காரர்கள், கடன் கொடுத்தவர்கள் மற்றும் கணவனிடமிருந்து காக்க உருவானது. இதன் ஆறாம் செக்சன் காப்பிட்டு பணப்பாதுக்காப்பு குறித்தானது. ஆயுள் காப்பீடு எடுக்கும் போது MWP Act form இணைக்க வேண்டும். ஏற்கெனவே எடுத்த பாலிசியில் இதை இணைக்க முடியாது. பாலிசி எடுப்பவர் தனக்கு மட்டுமே இதை எடுக்க முடியும், வேறு ஒருவருக்காக எடுக்க முடியாது. பாலிசி தாரர் இறந்தால் காப்பீட்டுப் பணம் மனைவிக்கு மட்டும், பிள்ளைகளுக்கு மட்டும், மனைவி மற்றும் பிள்ளைகளுக்கு என்று ஏதாவது ஒரு ஆப்சன் மட்டும் தேர்ந்தெடுக்கலாம்.

காப்பீட்டுப் பணம் அனைவருக்கும் சரிசமமாகப் பிரிக்கும் படியும் இதனை எழுதலாம் அல்லது யாருக்கு எத்தனை சதவீதம் என்று குறிப்பிட்டும் எழுதலாம். ஆனால், ஒரு முறை தேர்ந்தெடுத்தபின் அதை மாற்ற இயலாது.

MWP Act இன் கீழ் எடுக்கப்படும் ஒவ்வொரு ஆயுள் காப்பீடும் ஒரு ட்ரஸ்ட் போன்றது. ட்ரஸ்டின் சொத்துகள் அதன் Beneficiaries க்கு மட்டுமே சொந்தம் . பாலிசிதாரருக்கோ அவருடைய நிறுவனத்துக்கோ கடன் கொடுத்தவர்கள் அவருடைய வீடு, வங்கியில் உள்ள பணம், ஆயுள் காப்பீட்டுத் தொகை உள்பட அனைத்து சொத்துகள் மீதும் உரிமை கொண்டாட முடியும் ஆனால் அவர்களால் இந்தச் சட்டத்தின் கீழ் பெறப்பட்ட ஆயுள் காப்பீடு பணத்தின் மீது உரிமை கோர முடியாது

இச்சட்டம் வெளி ஆட்கள் மட்டுமல்லாது கணவரிடமிருந்தும் குடும்பத்தைக் காக்கிறது. இச்சட்டத்தின் கீழ் வழங்கப் பட்ட பாலிசியை சரண்டர் செய்யவும் முடியாது, பாலிசியிலிருந்து கடனும் பெற முடியாது. ஒரு முறை மனைவியை நாமினியாக அறிவித்த பின் வேறு யார் பேருக்கும் அதை மாற்றவும் முடியாது.

சரி. இந்தப் பாலிசியை எப்படி பெறுவது? MWP Act பாதுகாப்பு பெறுவது எளிது, இதற்காக ஒரு எளிய விண்ணப்படிவம் உள்ளது. இது எல்லா இன்சூரன்ஸ் முகவர்களிடமும் இருக்க வேண்டும். ஆயுள் காப்பிட்டு படிவத்துடன் இதையும் பூர்த்தி செய்து அளிக்க வேண்டும், இதற்கு கட்டணம் ஏதும் கிடையாது.

பாதகங்கள் இத்திட்டத்தின் பாதகங்கள் என்று பார்த்தால், இன்சூரன்ஸ் பாலிசியை சரண்டர் செய்ய இயலாது. ஏதேனும் கடனுக்காக இன்சூரன்ஸ் பாலிசியைப் பிணையாக தர முடியாது. மெச்சூரிட்டி தொகை வரும் பாலிசியாக இருந்தால், அத்தொகை நேரடியாக மனைவிக்கும் பிள்ளைகளுக்கும் தான் போகுமே தவிர பணம் போட்ட குடும்பத் தலைவருக்கு வராது.

நம் அப்பாவும் தாத்தாவும் வேலையிலிருந்து ஓய்வு பெற்ற போது வந்த பணத்தை இந்தியன் வங்கியிலோ சுந்தரம் ஃபைனாஸிலோ போட்டுவிட்டு வந்த வட்டியில் வாழ முடிந்தது. 15% வட்டி, போட்ட பணம் 5 வருடங்களில் இரட்டிப்பான காலமெல்லாம் போய் இப்ப சீனியர் சிட்டிசன்களுக்கான வட்டி 7.25% ல வந்து நிக்குது. வரும் காலங்களில் இது இன்னும் குறையும் என எதிர்பாக்கலாம்.

ஓய்வு பெற்றவர்களில் பலரும் பங்குச் சந்தை குறித்து அறிமுகம் இல்லாதவர்கள். ஈக்விட்டியிலும் கடன் பத்திரங்களிலும் முதலீடு செய்யத் தயங்குவார்கள். அவர்களுக்கு இருக்கும் பிற வாய்ப்புகள் என்னென்ன?

1. Fixed Deposit with Non Banking Financial Companies : வைப்பு நிதி என்பது வங்கிகளால் மட்டும் வழங்கப்படுவதல்ல. ரிசர்வ் வங்கியால் அனுமதிக்கப்பட்ட பல நிறுவங்கள் 5 ஆண்டுகள் வரை வைப்பு நிதி பெறுகின்றன. இவை வங்கிகளை விட அதிக வட்டி வழங்குகின்றன

எல் ஐ சி ஹவுசிங் – 8.5%, ஸ்ரீராம் சிட்ஸ் நிறுவனம் 9.5%, மஹிந்த்ரா நிறுவனம் 9.1%, தமிழ்நாடு பவர் ஃபைனான்ஸ் கார்ப்பரேசன் 8.75% ஆகியவை சில உதாரணங்கள் (இவை சீனியர் சிட்டிசன்களுக்கு, ஆண்டுக்கு ஒரு முறை வட்டி கிடைக்கும் திட்டங்கள, மாதாமாதம் வட்டி வேணும்னா கொஞ்சம் கம்மியாகும்.ஆண்டுக்கொருமுறை வட்டி வங்கிக்கு வருமாறு செய்துவிட்டு மாதாமாதம் எடுத்துக்கொள்வது அதிக நன்மை பயக்கும்)

சாதகம் : வங்கியை விட அதிக வட்டி பாதகம் : வங்கிகளை விட பாதுகாப்பு கொஞ்சம் குறைவு என்று சொல்லலாம். வங்கிகள் போற போக்கைப் பாத்தா அதுவும் பாதகமாத் தெரியல

2. பிரதம மந்திரி வய வந்தன யோஜ்னா: 60 வயது மேற்பட்டோருக்கான மத்திய அரசின் பென்சன் திட்டம். எல் ஐ சி வழியாக வழங்கப் படுகிறது

காலம் : 10 ஆண்டுகள் வட்டி : மாத வட்டிக்கு 8%, ஆண்டுக்கு ஒரு முறை வாங்கினால் 8.3% அதிக பட்ச முதலீடு : 15 லட்சம் நடுவில் டெபாசிட்டை உடைக்க முடியாது, ஆனா 3 ஆண்டுகளுக்குப் பிறகு 75% கடன் பெற்றுக் கொள்ளலாம்

சாதகங்கள் : 10 ஆண்டுகளுக்கு 8.3% வட்டி தரும் திட்டம் வேறு எதுவும் இன்று இல்லை மத்திய அரசின் திட்டம் ஆதலால் பாதுகாப்பு மிக அதிகம் வட்டி குறையாமல் 10 ஆண்டுகளும் இருக்கும்

பாதகங்கள் : வங்கிகளில் செய்வது போல டெபாசிட்டை உடைக்க முடியாது 15 லட்சம் வரைதான் இதில் முதலீடு செய்ய முடியும்

3. சீனியர் சிட்டிசன் சேவிங் ஸ்கீம் 60 வயதுக்கு மேற்பட்டோரும் வாலண்டரி ரிட்டையர்மெண்ட் வாங்கிய 55 வயதுக்கு மேற்பட்டோரும் முதலீடு செய்யலாம்

8.6% வட்டியில் ஆரம்பிச்சது இப்ப 8.3% ஆக குறைந்து 2019ம் ஆண்டுக்கு 8.7 % ஆக அதிகரித்துள்ளது

வங்கிகள் மூலமோ, தபால் அலுவலகம் மூலமோ முதலீடு செய்யலாம்

15 லட்சம் வரை முதலீடு செய்யலாம்

காலம் : 5 ஆண்டுகள், அப்புறம் மேலும் 3 ஆண்டுகளுக்கு நீட்டிக்கலாம்

ஒரு வருடம் கழித்து Pre Mature Withdrawal செய்யலாம் (கட்டணம் உண்டு)

சாதகங்கள் வங்கியை விட அதிக வட்டி செக்சன் 80 C யின் கீழ் வருமான வரி விலக்கு உண்டு

பாதகம் : வட்டி நிர்ணயம் இல்லை, ஆண்டுக்கொரு முறை வரி மாற்றி அமைக்கப்படும். குறைந்து கொண்டே வரும் என நினைக்கிறேன்

4. எல் ஐ சியின் ஜீவன் அக்ஷய் : இது ஒரு வகை பென்சன் திட்டம். உலகிலுள்ள பெரும்பான்மையான ஆயுள் காப்பீட்டு நிறுவனங்கள் Annuity என்ற பென்சன் திட்டத்தை வழங்குகின்றன. நான்றிந்த வரையில் ஜீவன் அக்ஷய் அளவுக்கு பென்சன் வழங்கும் Annuity வேறு எதுவுமில்லை

முதலீட்டுத் தொகை : எவ்வளவு வேண்டுமானாலும் முதலீடு செய்யலாம்

இத்திட்டம் முதியோருக்கு மட்டுமல்ல, யார் வேண்டுமானலும் முதலீடு செய்யலாம். வாழ் நாள் முழுதும் மாறாத (குறையாத) பென்சன் தரும் திட்டம் என்பதால் இதை இங்கு சேர்த்தேன்

முதலீடுத்தொகை, வயது, எல் ஐ சி தரும் 7 ஆப்சன்கள் இவற்றிற்கு ஏற்ப வட்டி விகிதம் மாறும். 60 வயதுக்கு மேற்பட்டோர் எடுக்கும் ஆப்சனுக்கு ஏற்ப 7-8% எதிர்பார்க்கலாம்

1. ஆயுள்காலம் முழுதும் ஒரே தொகை, முதல் திரும்பக் கிடைக்காது 2. 5 /10/15 / 20 ஆண்டுகாலம் ஒரே தொகை, அதற்கப்புறமும் முதலீட்டாளர் உயிருடன் இருந்தால் அப்போது நிர்ணயிக்கப்படும் தொகை மிச்ச காலத்துக்கு வழங்கப்படும். முதல் திரும்பக் கிடைக்காது 3. உயிருடன் உள்ள வரை ஒரே தொகை. இறப்புக்குப்பின் வாரிசுக்கு பணம் திரும்பக் கிடைக்கும் 4. ஆயுள் காலம் முழுதும் பென்சன். அது ஆண்டுக்கு 3% உயர்ந்து கொண்டே போகும். முதல் திரும்ப வராது 5. முதலீட்டாளர் உயிருடன் இருக்கும் வரை 100% பென்சன், அவருக்கப்புறம் அவருடைய கணவன் அல்லது மனைவிக்கு 50% பென்சன். முதல் திரும்ப வராது 6. முதலீட்டாளர் உயிருடன் இருக்கும் வரை 100% பென்சன், அவருக்கப்புறம் அவருடைய கணவன் அல்லது மனைவிக்கும் அதே 100% பென்சன். முதல் திரும்ப வராது 7. முதலீட்டாளர் உயிருடன் இருக்கும் வரை 100% பென்சன், அவருக்கப்புறம் அவருடைய கணவன் அல்லது மனைவிக்கும் அதே 100% பென்சன். இருவரின் காலத்திற்குப் பிறகு வாரிசுக்கு போட்ட பணம் திரும்ப கிடைக்கும். இவையே அந்த 7 ஆப்சன்கள் சாதகம் : இன்று ரிட்டையர் ஆகும் ஒருவர் இன்னும் 20 ஆண்டுகள் உயிருடன் இருப்பார் என எதிர்பார்க்கலாம். இன்னும் 5-10 ஆண்டுகள் கழித்து இன்று இருக்கும் வட்டி விகிதம் இருக்காது. இந்த ஒரு திட்டம் மட்டும் தான் வாழ் நாள் முழுதும் குறிப்பிட்ட வட்டி கேரண்டீட் தருகிறது. முதலீட்டுத் தொகைக்கு சீலிங் இல்லை. எவ்வளவு வேண்டுமானாலும் முதலீடு செய்யலாம் பாதகம் : உங்க வாழ் நாளில் பணம் திரும்ப வராது, வட்டி மட்டுமே வரும். மூன்றாவது & ஏழாவது ஆப்சனில் மட்டும் உங்க வாரிசுக்கு பணம் திரும்பக் கிடைக்கும்

5. மத்திய அரசின் 7.75% கடன் பத்திரம் பேரே இதன் முழு விவரங்களையும் சொல்லிவிடும் இது ஒரு கடன் பத்திரம், மத்திய அரசால் வழங்கப்படுவது

இதுவும் சீனியர் சிட்டிசன்கள் மட்டுமன்றி எல்லாருக்குமான முதலீடு. வங்கிகளை விட சிறிது அதிக வட்டி மற்றும் மத்திய அரசு கடன் பத்திரம் என்பதால் அதிக பாதுகாப்பு – இவ்விரு காரணங்களால் இதையும் இங்கு பட்டியலிட்டேன்.

வட்டி : ஆண்டுக்கு 7.75% எவ்வளவு முதலீடு செய்யலாம் : உச்சவரம்பு இல்லை முதலீட்டு காலம் : முதலீடு ஏழு ஆண்டுகளுக்குப் பிறகு திரும்பக் கிடைக்கும் – இதில் சீனியர் சிட்டிசன்களுக்கு சலுகை வழங்கப்படுகிறது

60 முதல் 70 வயதானவர்கள் 6 ஆண்டுகளுக்குப்பிறகும் 70 முதல் 80 வயதானவர்கள் 5 ஆண்டுகளுக்குப்பிறகும் 80 வயதுக்கு மேற்பட்டோர் 4 ஆண்டுகளுக்குப்பிறகும் பணம் திரும்பப் பெறலாம்.

சாதகம் : வங்கிகளை விட சிறிது அதிக வட்டி பாதகங்கள் : குறிப்பிட்ட காலத்திற்கு முன் பணம் திரும்பப் பெற முடியாது இக்கடன் பத்திரங்கள் டீமேட் அக்கவுண்ட் மூலமே வழங்கப்படுகின்றன. டீமேட் அக்கவுண்ட் இல்லாதவர்கள் இதற்காக மட்டும் டீமேட் அக்கவுண்ட் துவங்க வேண்டும்.

இவை தவிர, போஸ்ட் ஆஃபிஸ் சேவிங்ஸ் ஸ்கீம்னு ஒண்ணு இருக்கு. அதில் ஒரு வருஷத்துக்கு 6.6%, ரெண்டு வருசத்துக்கு 6.7% மூணு வருஷத்துக்கு 6.9%, அஞ்சு வருசத்துக்கு 7.4% வட்டி வழங்கப் படுகிறது. இது வங்கி வட்டியை ஒத்திருப்பத்தால் இது குறித்து பெரிசா எழுத ஒன்றுமில்லை.

மாதாந்திர வட்டி தேவைப்படாதவர்கள் பெரும்பாலும் Cumulative Deposit செய்வார்கள். அதில் வரும் மொத்த வட்டிக்கும் வருமான வரி உண்டு. கொஞ்சம் ரிஸ்க் எடுக்க முடியும்னா – கையிருப்பை இதில் ஏதாவது ஒரு வைப்பு நிதியில் போட்டு அதில் வரும் வட்டியை மட்டும் ஓரிரு நல்ல மியூச்சுவல் ஃபண்ட்களில் எஸ் ஐ பி முறையில் முதலீடு செய்து வந்தால் முடிவில் Cumulative Deposit மூலம் பெறுவதை விட அதிகம் பெற வாய்ப்பு அதிகம்.