ஆயுள் காப்பீடு மற்றும் முதலீடு குறித்து தமிழில் பேசும் தளம். I am not a professional financial advisor – certified or otherwise The purpose of articles written here is purely educational and in no way to be constituted to be financial advice. Consider your current situation, financial needs and goals and Invest as you see fit or consult a Professional Financial Advisor before investing

இந்த கேப்சனை எல் ஐ சி நிறுவனம் ஒரு தவறான பாலிசிக்கு கொடுத்து வச்சிருக்கு. இது டெர்ம் பாலிசிக்குத்தான் கனகச்சிதமா பொருந்தும்

வாழும் போது : டெர்ம்பாலிசி மன நிம்மதி தரும். ரெண்டு கோடிக்கு வீடு வாங்கின நண்பர் ஒண்ணரை கோடிக்கு கடன் வாங்கி வச்சிருந்தார். ரெண்டு கோடிக்கு டெர்ம் பாலிசி எடுத்தததும் அவருக்கு கிடைத்த நிம்மதி வார்த்தையில் விவரிக்க முடியாதது. சுயதொழில் செய்யும் உலகம் சுற்றும் ஒரு வாலிப நண்பருக்கும் அப்படியே… நாளைக்கே நாம் இறக்க நேரிட்டாலும் குடும்பம் பொருளாதார ரீதியா கஷ்டப்படாது இருக்கும் நிலைமையை அவர்களுக்கு வழங்குவது நம் ஒவ்வொருவரின் கடமை. டெர்ம் பாலிசி தவிர வேறு எதாலும் இதை கொடுக்க முடியாது

வாழ்க்கைக்குப் பிறகு :

1. சம்பளம் வருதுன்னு ஒரு லைஃப் ஸ்டைல் உருவாக்கி அதுக்காக வீட்டுக் கடன், வாகனக் கடன், பர்சனல் லோன்னு வாங்கி வச்சிருக்கோம் நம்மில் பலர் – எதிர்பாராத விதமா நாம் இறக்க நேரிட்டால் ஆயுள் காப்பீடுதான் அக்கடன்களை அடைக்கும்

2. நாம் குடும்பத்துக்கு அளித்து வந்த லைஃப் ஸ்டைலை நமக்குப் பின்னும் அவர்கள் தொடர ஒரே வாய்ப்பு நம் ஆண்டு வருமானத்தின் 10-20 மடங்கு டெர்ம் பாலிசி எடுப்பதுதான்

3. ஆண்டு வருமானத்தின் 20 மடங்கு ஆயுள் காப்பீடு எடுக்க முடிந்தால் பிள்ளைகளின் நிகழ்காலத்தை மட்டுமன்றி கல்லூரிப்படிப்பு போன்ற எதிர்கால செலவுகளுக்கும் சேர்த்து பணம் விட்டுச் செல்ல முடியும்

4. செத்தும் கொடுத்தவர் சீதக்காதி மட்டுமல்ல என் அப்பாவும்தான்னு பிள்ளைகள் சொல்லுமளவுக்கு விட்டுச் செல்ல கோடிகளை சேர்த்து வைக்கத் தேவையில்லை ஆயிரங்கள் செலவழித்து ஓரிரு கோடிகளுக்கு டெர்ம் பாலிசி எடுத்து வைத்தால் போதும்.

வாழும் போதும் வாழ்க்கைக்குப் பிறகும் துணை வருவது டெர்ம் பாலிசி மட்டுமே

தங்கத்தில் முதலீடு செய்யலாமா வேண்டாமா என்று கேட்பவர்களுக்கு அல்ல இப்பதிவு.

தங்கத்தில் முதலீடு செய்தே ஆவேன் என்று அடம்பிடிப்பவர்களுக்கு ஏற்கெனவே இருக்கும் வாய்ப்புகளையும் புதிதாய் வந்திருக்கும் Sovereign Gold Bonds பற்றியும் சொல்லவே இப்பதிவு

வழக்கமாய் கடைகளில் செய்கூலி, சேதாரம் எல்லாம் கட்டி, பில் போட்டா ஒரு விலை, பில் போடலேன்னா ஒரு விலை என்று பேரம் பேசி நகைகளும் ஆலிலை கிருஷ்ணர் காயின்களும் வாங்கும் வித்தை நாம் அறிந்ததே

அப்புறம் Stock Market இல் விற்கும் Gold ETF வந்தது, இதில் டீமேட் அக்கவுண்ட் மூலம் தங்கத்தில் முதலீடு செய்யும் வாய்ப்பு வந்தது

இவை தவிர மத்திய அரசு Sovereign Gold Bond களை அறிமுகப் படுத்தியுள்ளது. முன்னேப்போதும் இல்லாத முதலீட்டுக்கு வட்டி தரும் திட்டம் இது

விலை : சென்ற வாரம் தங்கத்தின் விலையை விட கிராமுக்கு 50 ரூ குறைவு

எவ்வளவு வாங்கலாம் : தனிநபர் ஆண்டுக்கு 1 கிராம் முதல் 500 கிராம் வரை வாங்கலாம்

முதலீட்டு காலம் : 8 ஆண்டுகள்

வட்டி : ஆண்டுக்கு 2.5 % வட்டி வழங்கப் படுகிறது

ஃபார்மேட் : டீமேட் அக்கவுண்டில் வரவு வைக்கலாம் அல்லது காகித ரசீதாகவும் வைத்துக்கொள்ளலாம்

அன்பளிப்பு / பேர் மாற்றம் : இந்த பாண்ட்களை பிறருக்கு பரிசாக அளிக்கலாம், பேர் மாற்றியும் கொடுக்கலாம் (விதிகளுக்கு உட்பட்டு)

முன்னரே விற்கும் வாய்ப்பு : 5 ஆண்டுகளுக்குப் பிறகு விற்க இயலும்

கடன் வசதி : இவற்றை கடன்களுக்கு பிணையாக வழங்க முடியும்

பணம் திரும்பப் பெறுதல் : 8 ஆண்டுகளுக்குப் பிறகு நாம் பணம் வாங்கும் போது அதற்கு முந்தைய வாரம் தங்கத்தின் சராசரி விலை என்னவோ அது நமக்கு கிடைக்கும்.

பொதுவா தங்கத்தில் முதலீடு செய்யும் போது தங்க விலையில் இருக்கும் ஏற்றம் மட்டுமே லாபம். கடைகளில் வாங்கும் போது அதிலும் பெரும்பகுதி செய்கூலி, சேதாரம், வரி என்று போய்விடும். இந்த பாண்ட்களில் கேபிடல் கெயின் (விலை ஏற்றம்) மட்டுமல்லாது ஆண்டுக்கு 2.5% வட்டியும் கிடைக்கிறது

மற்ற வித்தியாசங்கள் கீழேயுள்ள பட்டியலில்

மொதல்ல சொன்னா மாதிரி இது தங்க முதலீடு சிறந்ததா பிற முதலீடுகள் சிறந்தவையா என்று ஆராய்வதல்ல. தங்க மூதலீட்டுக்குள் இருக்கும் வாய்ப்புகள் குறித்து அறிய மட்டுமே

சுதாவின் கணவர் ரங்கராஜ் சிறு தொழில் ஒன்றை நிறுவி நல்ல முறையில் நடத்தி வந்தார். தொழில் அபிவிருத்திக்காக நிறைய கடன் வாங்கியிருந்தார். குடும்பத்தின் பாதுகாப்புக்காக ஒரு கோடி ரூபாய்க்கு டெர்ம் பாலிசியும் எடுத்திருந்தார்

வித்யாவின் கணவர் சந்தானம் ஒரு பன்னாட்டு நிறுவனத்தின் மேலதிகாரி, இவரும் குடும்பத்தின் எதிர்கால நலன் கருதி ஒரு கோடி ரூபாய்க்கு எண்டோமெண்ட் பாலிசி எடுத்து வைத்திருந்தார்

கவிதாவின் கணவர் சங்கரும் லதாவின் கணவர் ஜோசஃபும் தலா ஐம்பது லட்சரூபாய்க்கு ஹோல் லைஃப் பாலிசி வாங்கியிருந்தனர்.

கணவர்கள் நால்வரும் ஒரு ரயில் விபத்தில் இறந்தனர். கணவர்களின் மரணம் பேரிழப்பாக இருந்தாலும் இன்சூரன்ஸ் பணம் தொடர்ந்து வாழ்க்கையை நடத்த உதவும் என்று எண்ணியிருந்த குடும்பத்தாருக்கு ஏமாற்றமே மிஞ்சியது. ஒருவரின் இன்சூரன்ஸ் பணத்தை கடன் கொடுத்தவர்கள் பெற்றுச் சென்றனர். ஒருவர் குடும்பத்துக்குத் தெரியாமல் 75% இன்சூரன்ஸ் கம்பெனியிலேயே லோன் வாங்கியிருந்தார். இன்னொருவர் மனைவியிடம் சொல்லாமல் சென்ற மாதம்தான் பாலிசியை சரண்டர் செய்து விட்டிருந்தார். கடைசி ஆள் இன்னொரு நாமினி பேரை இன்னோரு பெண்ணுக்கு மாற்றி விட்டிருந்தார்.

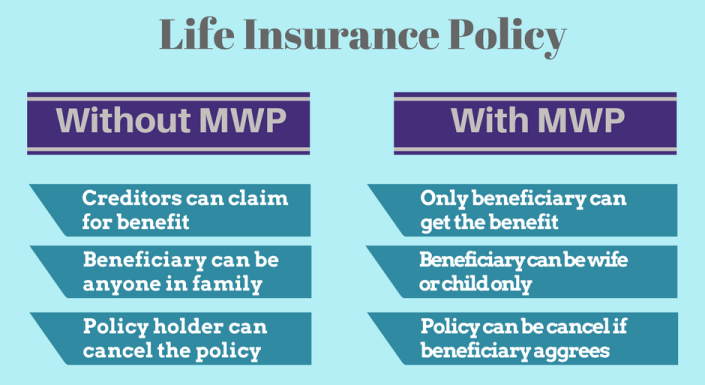

இவர்கள் நால்வருக்கும் நேர்ந்தது வேறு யாருக்கும் நேராமல் இருக்க ஒரு வழி இருகிறது அதுதான் MWP Act எனப்படும் Married Women’s Property Act மூலம் காப்பீடு பெறுவது. இச்சட்டம் மணமான பெண்களின் சொத்துக்களை சொந்தக்காரர்கள், கடன் கொடுத்தவர்கள் மற்றும் கணவனிடமிருந்து காக்க உருவானது. இதன் ஆறாம் செக்சன் காப்பிட்டு பணப்பாதுக்காப்பு குறித்தானது. ஆயுள் காப்பீடு எடுக்கும் போது MWP Act form இணைக்க வேண்டும். ஏற்கெனவே எடுத்த பாலிசியில் இதை இணைக்க முடியாது. பாலிசி எடுப்பவர் தனக்கு மட்டுமே இதை எடுக்க முடியும், வேறு ஒருவருக்காக எடுக்க முடியாது. பாலிசி தாரர் இறந்தால் காப்பீட்டுப் பணம் மனைவிக்கு மட்டும், பிள்ளைகளுக்கு மட்டும், மனைவி மற்றும் பிள்ளைகளுக்கு என்று ஏதாவது ஒரு ஆப்சன் மட்டும் தேர்ந்தெடுக்கலாம்.

காப்பீட்டுப் பணம் அனைவருக்கும் சரிசமமாகப் பிரிக்கும் படியும் இதனை எழுதலாம் அல்லது யாருக்கு எத்தனை சதவீதம் என்று குறிப்பிட்டும் எழுதலாம். ஆனால், ஒரு முறை தேர்ந்தெடுத்தபின் அதை மாற்ற இயலாது.

MWP Act இன் கீழ் எடுக்கப்படும் ஒவ்வொரு ஆயுள் காப்பீடும் ஒரு ட்ரஸ்ட் போன்றது. ட்ரஸ்டின் சொத்துகள் அதன் Beneficiaries க்கு மட்டுமே சொந்தம் . பாலிசிதாரருக்கோ அவருடைய நிறுவனத்துக்கோ கடன் கொடுத்தவர்கள் அவருடைய வீடு, வங்கியில் உள்ள பணம், ஆயுள் காப்பீட்டுத் தொகை உள்பட அனைத்து சொத்துகள் மீதும் உரிமை கொண்டாட முடியும் ஆனால் அவர்களால் இந்தச் சட்டத்தின் கீழ் பெறப்பட்ட ஆயுள் காப்பீடு பணத்தின் மீது உரிமை கோர முடியாது

இச்சட்டம் வெளி ஆட்கள் மட்டுமல்லாது கணவரிடமிருந்தும் குடும்பத்தைக் காக்கிறது. இச்சட்டத்தின் கீழ் வழங்கப் பட்ட பாலிசியை சரண்டர் செய்யவும் முடியாது, பாலிசியிலிருந்து கடனும் பெற முடியாது. ஒரு முறை மனைவியை நாமினியாக அறிவித்த பின் வேறு யார் பேருக்கும் அதை மாற்றவும் முடியாது.

சரி. இந்தப் பாலிசியை எப்படி பெறுவது? MWP Act பாதுகாப்பு பெறுவது எளிது, இதற்காக ஒரு எளிய விண்ணப்படிவம் உள்ளது. இது எல்லா இன்சூரன்ஸ் முகவர்களிடமும் இருக்க வேண்டும். ஆயுள் காப்பிட்டு படிவத்துடன் இதையும் பூர்த்தி செய்து அளிக்க வேண்டும், இதற்கு கட்டணம் ஏதும் கிடையாது.

பாதகங்கள் இத்திட்டத்தின் பாதகங்கள் என்று பார்த்தால், இன்சூரன்ஸ் பாலிசியை சரண்டர் செய்ய இயலாது. ஏதேனும் கடனுக்காக இன்சூரன்ஸ் பாலிசியைப் பிணையாக தர முடியாது. மெச்சூரிட்டி தொகை வரும் பாலிசியாக இருந்தால், அத்தொகை நேரடியாக மனைவிக்கும் பிள்ளைகளுக்கும் தான் போகுமே தவிர பணம் போட்ட குடும்பத் தலைவருக்கு வராது.

நம் அப்பாவும் தாத்தாவும் வேலையிலிருந்து ஓய்வு பெற்ற போது வந்த பணத்தை இந்தியன் வங்கியிலோ சுந்தரம் ஃபைனாஸிலோ போட்டுவிட்டு வந்த வட்டியில் வாழ முடிந்தது. 15% வட்டி, போட்ட பணம் 5 வருடங்களில் இரட்டிப்பான காலமெல்லாம் போய் இப்ப சீனியர் சிட்டிசன்களுக்கான வட்டி 7.25% ல வந்து நிக்குது. வரும் காலங்களில் இது இன்னும் குறையும் என எதிர்பாக்கலாம்.

ஓய்வு பெற்றவர்களில் பலரும் பங்குச் சந்தை குறித்து அறிமுகம் இல்லாதவர்கள். ஈக்விட்டியிலும் கடன் பத்திரங்களிலும் முதலீடு செய்யத் தயங்குவார்கள். அவர்களுக்கு இருக்கும் பிற வாய்ப்புகள் என்னென்ன?

1. Fixed Deposit with Non Banking Financial Companies : வைப்பு நிதி என்பது வங்கிகளால் மட்டும் வழங்கப்படுவதல்ல. ரிசர்வ் வங்கியால் அனுமதிக்கப்பட்ட பல நிறுவங்கள் 5 ஆண்டுகள் வரை வைப்பு நிதி பெறுகின்றன. இவை வங்கிகளை விட அதிக வட்டி வழங்குகின்றன

எல் ஐ சி ஹவுசிங் – 8.5%, ஸ்ரீராம் சிட்ஸ் நிறுவனம் 9.5%, மஹிந்த்ரா நிறுவனம் 9.1%, தமிழ்நாடு பவர் ஃபைனான்ஸ் கார்ப்பரேசன் 8.75% ஆகியவை சில உதாரணங்கள் (இவை சீனியர் சிட்டிசன்களுக்கு, ஆண்டுக்கு ஒரு முறை வட்டி கிடைக்கும் திட்டங்கள, மாதாமாதம் வட்டி வேணும்னா கொஞ்சம் கம்மியாகும்.ஆண்டுக்கொருமுறை வட்டி வங்கிக்கு வருமாறு செய்துவிட்டு மாதாமாதம் எடுத்துக்கொள்வது அதிக நன்மை பயக்கும்)

சாதகம் : வங்கியை விட அதிக வட்டி பாதகம் : வங்கிகளை விட பாதுகாப்பு கொஞ்சம் குறைவு என்று சொல்லலாம். வங்கிகள் போற போக்கைப் பாத்தா அதுவும் பாதகமாத் தெரியல

2. பிரதம மந்திரி வய வந்தன யோஜ்னா: 60 வயது மேற்பட்டோருக்கான மத்திய அரசின் பென்சன் திட்டம். எல் ஐ சி வழியாக வழங்கப் படுகிறது

காலம் : 10 ஆண்டுகள் வட்டி : மாத வட்டிக்கு 8%, ஆண்டுக்கு ஒரு முறை வாங்கினால் 8.3% அதிக பட்ச முதலீடு : 15 லட்சம் நடுவில் டெபாசிட்டை உடைக்க முடியாது, ஆனா 3 ஆண்டுகளுக்குப் பிறகு 75% கடன் பெற்றுக் கொள்ளலாம்

சாதகங்கள் : 10 ஆண்டுகளுக்கு 8.3% வட்டி தரும் திட்டம் வேறு எதுவும் இன்று இல்லை மத்திய அரசின் திட்டம் ஆதலால் பாதுகாப்பு மிக அதிகம் வட்டி குறையாமல் 10 ஆண்டுகளும் இருக்கும்

பாதகங்கள் : வங்கிகளில் செய்வது போல டெபாசிட்டை உடைக்க முடியாது 15 லட்சம் வரைதான் இதில் முதலீடு செய்ய முடியும்

3. சீனியர் சிட்டிசன் சேவிங் ஸ்கீம் 60 வயதுக்கு மேற்பட்டோரும் வாலண்டரி ரிட்டையர்மெண்ட் வாங்கிய 55 வயதுக்கு மேற்பட்டோரும் முதலீடு செய்யலாம்

8.6% வட்டியில் ஆரம்பிச்சது இப்ப 8.3% ஆக குறைந்து 2019ம் ஆண்டுக்கு 8.7 % ஆக அதிகரித்துள்ளது

வங்கிகள் மூலமோ, தபால் அலுவலகம் மூலமோ முதலீடு செய்யலாம்

15 லட்சம் வரை முதலீடு செய்யலாம்

காலம் : 5 ஆண்டுகள், அப்புறம் மேலும் 3 ஆண்டுகளுக்கு நீட்டிக்கலாம்

ஒரு வருடம் கழித்து Pre Mature Withdrawal செய்யலாம் (கட்டணம் உண்டு)

சாதகங்கள் வங்கியை விட அதிக வட்டி செக்சன் 80 C யின் கீழ் வருமான வரி விலக்கு உண்டு

பாதகம் : வட்டி நிர்ணயம் இல்லை, ஆண்டுக்கொரு முறை வரி மாற்றி அமைக்கப்படும். குறைந்து கொண்டே வரும் என நினைக்கிறேன்

4. எல் ஐ சியின் ஜீவன் அக்ஷய் : இது ஒரு வகை பென்சன் திட்டம். உலகிலுள்ள பெரும்பான்மையான ஆயுள் காப்பீட்டு நிறுவனங்கள் Annuity என்ற பென்சன் திட்டத்தை வழங்குகின்றன. நான்றிந்த வரையில் ஜீவன் அக்ஷய் அளவுக்கு பென்சன் வழங்கும் Annuity வேறு எதுவுமில்லை

முதலீட்டுத் தொகை : எவ்வளவு வேண்டுமானாலும் முதலீடு செய்யலாம்

இத்திட்டம் முதியோருக்கு மட்டுமல்ல, யார் வேண்டுமானலும் முதலீடு செய்யலாம். வாழ் நாள் முழுதும் மாறாத (குறையாத) பென்சன் தரும் திட்டம் என்பதால் இதை இங்கு சேர்த்தேன்

முதலீடுத்தொகை, வயது, எல் ஐ சி தரும் 7 ஆப்சன்கள் இவற்றிற்கு ஏற்ப வட்டி விகிதம் மாறும். 60 வயதுக்கு மேற்பட்டோர் எடுக்கும் ஆப்சனுக்கு ஏற்ப 7-8% எதிர்பார்க்கலாம்

1. ஆயுள்காலம் முழுதும் ஒரே தொகை, முதல் திரும்பக் கிடைக்காது 2. 5 /10/15 / 20 ஆண்டுகாலம் ஒரே தொகை, அதற்கப்புறமும் முதலீட்டாளர் உயிருடன் இருந்தால் அப்போது நிர்ணயிக்கப்படும் தொகை மிச்ச காலத்துக்கு வழங்கப்படும். முதல் திரும்பக் கிடைக்காது 3. உயிருடன் உள்ள வரை ஒரே தொகை. இறப்புக்குப்பின் வாரிசுக்கு பணம் திரும்பக் கிடைக்கும் 4. ஆயுள் காலம் முழுதும் பென்சன். அது ஆண்டுக்கு 3% உயர்ந்து கொண்டே போகும். முதல் திரும்ப வராது 5. முதலீட்டாளர் உயிருடன் இருக்கும் வரை 100% பென்சன், அவருக்கப்புறம் அவருடைய கணவன் அல்லது மனைவிக்கு 50% பென்சன். முதல் திரும்ப வராது 6. முதலீட்டாளர் உயிருடன் இருக்கும் வரை 100% பென்சன், அவருக்கப்புறம் அவருடைய கணவன் அல்லது மனைவிக்கும் அதே 100% பென்சன். முதல் திரும்ப வராது 7. முதலீட்டாளர் உயிருடன் இருக்கும் வரை 100% பென்சன், அவருக்கப்புறம் அவருடைய கணவன் அல்லது மனைவிக்கும் அதே 100% பென்சன். இருவரின் காலத்திற்குப் பிறகு வாரிசுக்கு போட்ட பணம் திரும்ப கிடைக்கும். இவையே அந்த 7 ஆப்சன்கள் சாதகம் : இன்று ரிட்டையர் ஆகும் ஒருவர் இன்னும் 20 ஆண்டுகள் உயிருடன் இருப்பார் என எதிர்பார்க்கலாம். இன்னும் 5-10 ஆண்டுகள் கழித்து இன்று இருக்கும் வட்டி விகிதம் இருக்காது. இந்த ஒரு திட்டம் மட்டும் தான் வாழ் நாள் முழுதும் குறிப்பிட்ட வட்டி கேரண்டீட் தருகிறது. முதலீட்டுத் தொகைக்கு சீலிங் இல்லை. எவ்வளவு வேண்டுமானாலும் முதலீடு செய்யலாம் பாதகம் : உங்க வாழ் நாளில் பணம் திரும்ப வராது, வட்டி மட்டுமே வரும். மூன்றாவது & ஏழாவது ஆப்சனில் மட்டும் உங்க வாரிசுக்கு பணம் திரும்பக் கிடைக்கும்

5. மத்திய அரசின் 7.75% கடன் பத்திரம் பேரே இதன் முழு விவரங்களையும் சொல்லிவிடும் இது ஒரு கடன் பத்திரம், மத்திய அரசால் வழங்கப்படுவது

இதுவும் சீனியர் சிட்டிசன்கள் மட்டுமன்றி எல்லாருக்குமான முதலீடு. வங்கிகளை விட சிறிது அதிக வட்டி மற்றும் மத்திய அரசு கடன் பத்திரம் என்பதால் அதிக பாதுகாப்பு – இவ்விரு காரணங்களால் இதையும் இங்கு பட்டியலிட்டேன்.

வட்டி : ஆண்டுக்கு 7.75% எவ்வளவு முதலீடு செய்யலாம் : உச்சவரம்பு இல்லை முதலீட்டு காலம் : முதலீடு ஏழு ஆண்டுகளுக்குப் பிறகு திரும்பக் கிடைக்கும் – இதில் சீனியர் சிட்டிசன்களுக்கு சலுகை வழங்கப்படுகிறது

60 முதல் 70 வயதானவர்கள் 6 ஆண்டுகளுக்குப்பிறகும் 70 முதல் 80 வயதானவர்கள் 5 ஆண்டுகளுக்குப்பிறகும் 80 வயதுக்கு மேற்பட்டோர் 4 ஆண்டுகளுக்குப்பிறகும் பணம் திரும்பப் பெறலாம்.

சாதகம் : வங்கிகளை விட சிறிது அதிக வட்டி பாதகங்கள் : குறிப்பிட்ட காலத்திற்கு முன் பணம் திரும்பப் பெற முடியாது இக்கடன் பத்திரங்கள் டீமேட் அக்கவுண்ட் மூலமே வழங்கப்படுகின்றன. டீமேட் அக்கவுண்ட் இல்லாதவர்கள் இதற்காக மட்டும் டீமேட் அக்கவுண்ட் துவங்க வேண்டும்.

இவை தவிர, போஸ்ட் ஆஃபிஸ் சேவிங்ஸ் ஸ்கீம்னு ஒண்ணு இருக்கு. அதில் ஒரு வருஷத்துக்கு 6.6%, ரெண்டு வருசத்துக்கு 6.7% மூணு வருஷத்துக்கு 6.9%, அஞ்சு வருசத்துக்கு 7.4% வட்டி வழங்கப் படுகிறது. இது வங்கி வட்டியை ஒத்திருப்பத்தால் இது குறித்து பெரிசா எழுத ஒன்றுமில்லை.

மாதாந்திர வட்டி தேவைப்படாதவர்கள் பெரும்பாலும் Cumulative Deposit செய்வார்கள். அதில் வரும் மொத்த வட்டிக்கும் வருமான வரி உண்டு. கொஞ்சம் ரிஸ்க் எடுக்க முடியும்னா – கையிருப்பை இதில் ஏதாவது ஒரு வைப்பு நிதியில் போட்டு அதில் வரும் வட்டியை மட்டும் ஓரிரு நல்ல மியூச்சுவல் ஃபண்ட்களில் எஸ் ஐ பி முறையில் முதலீடு செய்து வந்தால் முடிவில் Cumulative Deposit மூலம் பெறுவதை விட அதிகம் பெற வாய்ப்பு அதிகம்.

கேன்சர் எனும் கொடிய நோய்க்கு இதுவரை மருந்து கண்டுபிடிக்கப் படவில்லை. புகை பிடிப்பது, மது அருந்துவது போன்ற காரணங்களால் மட்டும் கேன்சர் வந்து கொண்டிருந்தது மாறி சுற்றுச்சூழல், பதப்படுத்தப்பட்ட உணவு, துரித உணவு போன்ற பல காரணங்களால் கேன்சரால் பாதிக்கப்படுவோர் எண்ணிக்கை ஒவ்வொரு ஆண்டும் உயர்ந்து வருகிறது. கேன்சர் வந்தவர்களின் வாழ்க்கை தலைகீழாய் மாறிப் போவதை அன்றாடம் காண்கிறோம். இந்நோய் வந்தவர்களுக்கு பொதுவாக அறுவை சிகிச்சை, கீமோ தெரபி, ரேடியேஷன் தெரபி, லேசர் சிகிச்சை மற்றும் அறிதாக ஸ்டெம் செல் மாற்றுச் சிகிச்சை என பல்வேறு சிகிச்சைகள் அளிக்கப் படுகின்றன.

கேன்சரிலிருந்து முழுவதுமாக மீண்டு வருபவர்கள் சொற்பமே. மேற்கூரிய சிசிக்கைகள் மூலம் கேன்சர் நோயாளிகளின் வாழ்நாள் சில பல ஆண்டுகள் நீட்டிக்கப்படுகின்றன. கேன்சர் சிகிச்சைகள் அதிக பொருள் செலவு பிடிக்கக் கூடியவை.

கேன்சரால் பாதிக்கப்பட்டவர்களுக்கு பெருமளவில் மாரல் சப்போர்ட்டும் பொருள் உதவியும் தேவைப்படும். மாரல் சப்போர்ட்டுக்கு நண்பர்களையும், உற்றார் உறவினர்களையும் சேர்த்தாலும் கேன்சர் சிகிச்சைக்குத் தேவைப்படும் அளவுக்கு பணம் சேர்ப்பது கடினம். இப்பிரச்சனையைத் தீர்க்கும் அருமருந்தாக வந்திருப்பது எல் ஐ சியின் கேன்சர் கவர் பாலிசி. இத்திட்டம் கடந்த நவம்பர் மாதம் அறிமுகப்படுத்தப்பட்டு உள்ளது.

இது ஒரு Non-linked, Regular premium payment Health Insurance Plan. இதில் 20 வயது முதல் 65 வயது வரை உள்ளோர் சேரலாம். குறைந்தபட்சமாக 10 லட்சரூபாயும் அதிகபட்சமாக 50 லட்சரூபாயும் காப்பீட்டின் அளவு நிர்ணயிக்கப் பட்டுள்ளது. காப்பீட்டின் கால அளவு குறைந்த பட்சம் 10 வருடம் அதிக பட்சம் 30 வருடம் அதே நேரத்தில் காப்பீடு முடியும் காலம் 50 வயது முதல் 75 வயதுக்குள் இருக்குமாறு பார்த்துக் கொள்ள வேண்டும் , அதாவது 20 வயதில் நீங்கள் இந்த பாலிசியை எடுத்தால் 30 ஆண்டு காலம் எடுக்க வேண்டும். ஒரு வேளை நீங்க இந்த பாலிசியை 50 வயதில் எடுத்தால் காப்பீடடு 25 வருடங்களுக்கு மட்டுமே வழங்கப் படும்

இந்த பாலிசியிம் ப்ரீமியம் ஆண்டுக்கொரு முறையோ அல்லது அரையாண்டுக்கொரு முறையோ செலுத்தப்பட வேண்டும். ஆயுள் காப்பிட்டுத் திட்டங்களைப் போல் காலாண்டுக்கொரு முறையோ மாதாமாதமோ செலுத்தும் வசதி தற்போது இல்லை. இந்தத் திட்டம் இந்தியாவில் வசிக்கும் இந்தியர்களுக்கு மட்டுமே தற்போது வழங்கப்படுகிறது. எல் ஐ சியின் பிற திட்டங்களைப் போல் இதில் என் ஆர் ஐக்கள் பங்கு பெற முடியாது.

எல் ஐ சி கேன்சர் கவரின் காப்பீட்டுத் தொகை (Sum Insured) பாலிசி காலம் முழுவது மாறாமல் இருக்குமாறும், பாலிசி ஆரம்பித்து ஒராண்டுக்குப் பிறது ஆண்டுக்கு 10% அதிகரிக்கவும் என இரண்டு ஆப்சன்களை எல் ஐ சி நிறுவனம் வழங்குகிறது. தற்போதைய வருமானத்தில் 40 லட்சரூபாய் காப்பீட்டுக்கு ப்ரீமியம் கட்ட முடியாது, ஆனால் வரும் ஆண்டுகளில் வருமானம் கூடும் அதிக ப்ரீமியம் செலுத்த முடியும் என நினைப்போர் இரண்டாவது ஆப்சனை தெரிவு செய்யலாம். அவர்கள் முதலில் 25 லட்ச ரூபாய்க்கு எடுக்கும் பாலிசி ஆண்டுக்கு 10% உயர்ந்து 5 ஆண்டுகளில் 40 லட்ச ரூபாய் அளவை எட்டும். பாலிசியின் பயன்கள் 1. பயனருக்கு Early Stage Cancer இருப்பது உறுதி செய்யப் பட்டால், காப்பீட்டுத் தொகையில் 25% பணமாக வழங்கப் படும், மேலும் மூன்றாண்டுகளுக்கு ப்ரீமியம் கட்டுவதிலிருந்து விலக்கும் வழங்கப் படும்

2. பயனருக்கு Major Stage Cancer இருப்பது உறுதி செய்யப்பட்டால், முழு காப்பீட்டுத் தொகையும் உடனே வழங்கப்படும். ஒரு வேளை பயனருக்கு ஆரம்ப நிலை கேன்சர் கண்டறியப்பட்டு 25% தொகை வழங்கப்பட்டபின் கேன்சர் முற்றி மேஜர் ஸ்டேஜுக்குப் போனால் அப்போது 75% வழங்கப்படும். பாலிசியின் இரண்டாவது பயனாக பத்தாண்டுகளுக்கு காப்பீட்டு அளவின் 1% மாதாமாதம் வழங்கப்படும். 50 லட்சரூபாய் பாலிசி எடுத்த ஒருவருக்கு மேஜர் ஸ்டேஜ் கேன்சர் உறுதியானால், அவருக்கு உடனடியாக 50 லட்சரூபாயும் மேலும் அப்போதிலிருந்து பத்தாண்டுகளுக்கு மாதாமாதம் 50,000ரூபாய் பணமும் கிடைக்கும். இடையில் பயனர் இறக்க நேரிட்டாலும் அவருடைய வாரிசுக்கு பத்தாண்டு காலம் முழுவதும் இத்தொகை வழங்கப்படும். பாலிசியின் மூன்றாவது பயனாக மேஜர் ஸ்டேஜ் கேன்சர் உறுதியான பிறகு ப்ரீமியம் தொகை செலுத்துவதிலிருந்து முழுமையாக விலக்கு அளிக்கப் படுகிறது.

பீரிமியம் தொகை 30 வயது ஆண், 50 லட்ச ரூபாய் காப்பீடு, 30 ஆண்டுகாலம் என்ற உதாரணத்துக்கு ப்ரீமியம் தொகை ஆண்டுக்கு ரூ 7254 மற்றும் ரூ 1306 வரி ஆக மொத்தம் ரூ 8560. உங்களுக்கான ப்ரீமியம் தொகையை எல் ஐ சியின் இணையதளமான www.licindia.inஇங்கு காணலாம்.

தெரிந்து கொள்ள வேண்டிய பிற விவரங்கள் இந்த பாலிசியை எல் ஐ சியின் முகவர்களிடமும் பெறலாம் அல்லது எல் ஐ சியின் இணையதளத்தில் நேரடியாகவும் வாங்கலாம். இணைய தளம் மூலம் வாங்கும் போது ப்ரீமியம் தொகையில் 7% தள்ளுபடி பெறலாம்

கவரேஜ் பாலிசி வாங்கிய தினத்திலிருந்து 180 நாட்களுக்குப் பிறகே தொடங்கும்.

பொதுவாக ஆயுள் காப்பீட்டுத் திட்டங்களில் திட்டகாலம் முழுவதும் ப்ரீமியம் தொகை மாறாது. கேன்சர் கவர் திட்டத்தில் ப்ரீமியம் தொகை ஐந்தாண்டுகளுக்கு மட்டுமே நிச்சயம். அதற்கப்புறம் நிர்ணயிக்கப்படும் ப்ரீமியத் தொகை அடுத்த ஐந்தாண்டுகளுக்கு மாறாமல் இருக்கும்.

இந்த பாலிசியையும் பிற மெடிகல் இன்சூரன்ஸ் பாலிசிக்களையும் போட்டு குழப்பிக் கொள்ள வேண்டாம். இந்த பாலிசி எடுத்தாச்சு வேற மெடிகல் இன்சூரன்ஸ் தேவையில்லை என எண்ண வேண்டாம். இது கேன்சர் நோய்க்கு மட்டுமான ப்ரத்யேகமான பாலிசி

இந்த பாலிசியின் குறைகள் என்று பார்த்தால் பாலிசியின் அம்சங்களைத்தான் சொல்ல வேண்டும். அதிகபட்ச காப்பீட்டு அளவு 50 லட்ச ரூபாய்தான், வருங்காலத்தில் எல் ஐ சி இதை அதிகப்படுத்த வேண்டும். அதே போல அதிகபட்சமாக 30 ஆண்டுகாலம் மட்டுமே பாலிசி எடுக்க முடியும். ஆயுள் காப்பீடு சம்பாதிக்கும் காலம் வரை மட்டும் போதும் ஆனால் இது போன்ற பாலிசிகள் உயிருடன் இருக்கும் வரை தேவை. இந்த இரண்டு மாற்றங்களையும் எல் ஐ சி எதிர்காலத்தில் கொண்டு வந்தால் இந்த பாலிசி முழுமையடையும்.

கேன்சர் எனும் கொடிய நோய் யாருக்கும் வர வேண்டாம். அப்படி வந்துவிட்டால் குறைந்தபட்சம் மருத்துவச் செலவுக்கு என்ன செய்வது என்று யோசிக்காமல் இருக்க இந்த பாலிசி உதவும். ”கடவுளை நம்பு ஆனால் கதவை பூட்டு” என்ற சொலவடைக்கு ஏற்ப கேன்சர் உருவாக்கும் பொருட்களான புகையிலை, மது போன்றவற்றை தவிர்ப்போம் அதையும் மீறி கேன்சர் வந்தால் சிகிச்சை உதவிக்கு காப்பீட்டை நாடுவோம்

ஒரு லட்ச ரூபாயை முதலீடு செய்ய ரெண்டு சாய்ஸ். முதலாவதில் 9000 ரூபாய் லாபம் நிச்சயம். இரண்டாவதில் பத்தாயிரம் ரூபாய் லாபமடைய 90% வாய்ப்பு, லாபமற்றுப் போக 10% வாய்ப்பு – இப்படிப்பட்ட நிலையில் பெரும்பாலானோர் முதலாவது வழியையே தேர்ந்தெடுக்கின்றனர்.

அதே ஒரு லட்ச

ரூபாய் முதலீட்டில் இருக்கும் போது இப்படி ஒரு நிலை – 9000ரூபாய் நஷ்டம் நிச்சயம் என்று

ஒரு சாய்ஸ் பத்தாயிரம் ரூபாய் நஷ்டம் அடைய 90% வாய்ப்பு நஷ்டமே இல்லாமல் தப்பிக்க

10% வாய்ப்பு, இப்படி ஒரு நிலையில் பெரும்பான்மையானோர் தேர்ந்தெடுப்பது ரெண்டாவது வழியை.

இதிலிருந்து

நமக்கு இரண்டு விஷயங்கள் புலப்படுகின்றன.

லாபம் தரும்

சந்தோஷத்தை விட நஷ்டம் மனிதர்களை அதிகம் பாதிக்கிறது.

பொதுவாக நாம்

லாபத்தை எதிர்நோக்கும் போது ரிஸ்க்கை தவிர்க்கவும் நஷ்டத்தை எதிர் நோக்கும் போது ரிஸ்க்

எடுக்கவும் தயங்குவதில்லை.

பொதுவாக மக்கள்

காப்பீட்டை அதிலும் குறிப்பாக ஜெனரல் இன்சூரன்ஸ் என்றழைக்கப்படும் பொருள் அல்லது சொத்துக்கான

காப்பீட்டை லாப நஷ்ட நோக்கிலேயே எதிர்கொள்கின்றனர்.

காப்பீட்டின்

அவசியம் ஏற்படும் வரை பலரும் அது குறித்து யோசிப்பதே கிடையாது. எப்போதோ ஒரு முறை நிகழக்கூடிய அல்லது நிகழாமலே போகக்கூடிய

ஒரு இயற்கை பேரிடருக்காகவோ திருட்டுக்காகவோ

செலுத்தும் காப்பீட்டுத்தொகை நஷ்டம் என்று கூட கருதப்படுகிறது. அதே நேரத்தில் பேரிடர்

நிகழ்கையில் நம் எண்ணம் மாறுகிறது, காப்பீட்டை பெறுவதில் உள்ள சாதகங்கள் மாதாந்திர

ப்ரீமியத்தை விட அதிகம் என புரிகிறது.

வீடோ தொழிற்சாலையோ

தீப்பற்றிய பிறகும், வெதர்மேன் இன்னும் இரண்டு நாளில் புயலடிக்கும் என்று சொன்ன பின்போ

காப்பீட்டை பெற முடியாது.

இதை ஆங்கிலத்தில்

‘prospect theory’ என்று அழைக்கின்றனர். இந்த தியரி மனிதர்கள்

எப்படி ரிஸ்க்கை எதிர்கொள்கிறார்கள் என்று விவரிக்கிறது. இந்த தியரியின் படி பெரும்பாலானோர்

ஒரே அளவு லாபம் தரக்கூடிய இருவேறு முதலீடுகளை மக்கள் அவர்தம் எண்ணத்தில் எப்படி நோக்குவார்கள்

என்று அலசுகிறது. உதாரணத்துக்கு ரெண்டு திட்டத்தில் வரக்கூடிய லாபம் ஒரு லட்ச ரூபாய்தான்.

முதலாவது திட்டத்தில் நேரடியாக ஒரு லட்ச ரூபாய் லாபம், இரண்டாவதில் ரெண்டு லட்சரூபாய்

லாபம் அப்புறம் ஒரு லட்சரூபாய் நஷ்டம் – முதலாதவது திட்டமே நம்மில் பலரின் சாய்ஸாக

இருக்கும். அதற்குக் காரணம் லாபம் தரும் சந்தோசத்தை விட நஷ்டம் தரும் துக்கம் அதிகம்.

மனிதர்களின்

மற்றொரு குணம் ரிஸ்க்கை பைனரியாகப் பார்ப்பது, அதாவது மனித மனம் ஒரு விசயத்தில் ரிஸ்க்

முழுதாக உள்ளது (1) அல்லது ரிஸ்க் இல்லவே இல்லை (0) என்று பைனரியாக சிந்தித்து அதன்படி

முதலீட்டு / செலவு சம்பந்தமான முடிவுளை மேற்கொள்கிறது.

உதாரணத்துக்கு

சென்னைவாசிகளிடம் கேட்டால் வெள்ளம் வர வாய்ப்பு முழுமையாக இருப்பதாகவும் எனவே வெள்ள

நிவாரண காப்பீடு எடுக்கணும்னு சொல்வாங்க ஆனா நிலநடுக்கத்துக்கான காப்பீடு எடுக்கச்

சொன்னா அது எதுக்கு வீண் செலவு என்பார்கள்.

ஒரு கருத்துக் கணிப்பின் படி வெள்ளம் வந்த அடுத்த ஆண்டு காப்பீடு எடுத்தோரின்

எண்ணிக்கை பல மடங்கு உயர்கிறது. அடுத்த 4 ஆண்டுகள் பெரிய வெள்ளம் ஏதும் வராத நிலையில்

கிட்டத்தட்ட பாதி பேர் காப்பீட்டை புதுப்பிக்கவில்லை.

விபத்தோ திருட்டோ

ஏதும் நிகழாது என்ற நம்பிக்கையில் சில ஆயிரம் ரூபாய் ப்ரீமியம் தொகையை சேமிப்பதாக எண்ணி

ஒரு கோடி ரூபாய் சொத்தை காப்பீடு செய்ய மறுக்கிறோம். இதில் ப்ரீமியம் தொகையை நட்டம்

என கருதும் நாம் காப்பீடு வழங்கு கவரேஜை லாபமாக கருதாதே இதற்குக் காரணம். ஆனால் இயற்கை

பேரிடர் ஒன்று நிகழும் காலத்தில் ப்ரீமியத்தை நட்டமாக நினைக்காமல் கவரேஜை லாபமாகப்

பார்க்கிறோம்

வீடோ தொழிற்சாலையோ

தீப்பற்றிய பிறகும், வெதர்மேன் இன்னும் இரண்டு நாளில் புயலடிக்கும் என்று சொன்ன பின்போ

காப்பீட்டை பெற முடியாது.

எதையெல்லாம்

இன்சூர் செய்ய வேண்டும் என்பதை சுலபமாக முடிவு செய்யலாம். சேமிப்பில் கைவைக்காமல் வெறும்

மாதாந்திர சம்பளத்தில் எதையெல்லாம் Replace செய்ய உங்களால் முடியாதோ அதையெல்லாம் இன்சூர்

செய்வது உத்தமம்.

எங்கு இன்சூர்

செய்வது? இந்தியாவில் பல்லாண்டுகளாக ஜெனரல் இன்சூரன்ஸ் கவரேஜ் வழங்கும் நிறுவங்கள்

– ஓரியண்டல் இன்சூரன்ஸ், நியூ இண்டியா அசூரன்ஸ், நேசனல் இன்சூரன்ஸ் கம்பெனி லிமிடட்,

இஃப்கோ டோக்கியோ ஜெனரல் இன்சூரன்ஸ் கம்பெனி லிமிட்டட் மற்றும் பல்வேறு நிறுவங்கள்.

காப்பீடு என்பது

லாப நட்ட நோக்கில் பார்க்க வேண்டிய முதலீடு அல்ல. Investing is to Achieve

Certainty while Insurance is cover the uncertainty. இனியாவது காப்பீட்டுக்கு செலுத்தும்

தொகையை நட்டமெனக் கருதாமல் அதை ஒரு அத்தியாவசியச் செலவாக கருதி மதிப்பு மிக்க பொருட்கள்

/ சொத்துகள் அனைத்தையும் இன்சூர் செய்ய ஆரம்பிப்போம்.

மியூச்சுவல் ஃபண்ட்களில் ரெகுலர், டைரக்டின் வித்தியாசம் மற்றும் NAV (Net Asset Value) குறித்து ஆதித்ய பிர்லா சன்லைஃப் ஃப்ரண்ட்லைன் ஈக்விட்டி ஃபண்ட் – 2002 ம் ஆண்டு முதல் இருக்கும் ஒரு லார்ஜ் கேப் ஃபண்ட், இதன் நான்கு விதமான NAV கள் ரெகுலர் க்ரோத் மோடில் NAV 226 ரூபாய் ரெகுலர் டிவிடெண்ட் மோடில் NAV 26 ரூபாய் டைரக்ட் க்ரோத் மோடில் NAV 240 ரூபாய் டைரக்ட் டிவிடெண்ட் மோடில் NAV 53 ரூபாய்

மியூச்சுவல் ஃபண்டில் முதலீடு செய்து விட்டு அதிலேருந்து மாதாந்திரச் செலவுக்கு பணம் தேவைப்படுவோர் டிவிடெண்ட் மோட் தேர்ந்தெடுத்தால் அவர்களுக்கு அவ்வப்போது டிவிடெண்ட் வருமானம் கிடைக்கும் எதிர்காலத்துக்காக சேமிக்கிறேன், இப்போதைக்கு இதிலேருந்து பணம் தேவையில்லை என்போர் க்ரோத் மோட் தெரிவு செய்தால், டிவிடெண்ட் பணமும் இதே திட்டத்தில் முதலீடு செய்யப்படும். அது கூட்டு வட்டி போல செயல்பட்டு 10-15 வருடங்கள் கழித்து ஒரு பெரிய தொகையாக இருக்கும். இவ்வகையினர் க்ரோத் மோட் தேர்ந்தெடுக்கலாம்.

இது சுலபமான தெரிவு. மியூச்சுவல் ஃபண்டில் முதலீடு செய்பர்களில் பலருக்கும் புரியாத விசயம் ரெகுலர் மற்றும் டைரக்ட் தெரிவு.

இப்ப ஆதித்ய பிர்லா சன்லைஃப் ஃப்ரண்ட்லைன் ஈக்விட்டி ஃபண்ட் உதாரணத்துக்கு வருவோம். ஒருத்தர் இதை யார் உதவியும் இல்லாமல் தானே தேர்ந்தெடுத்து முதலீடு செய்ய விரும்புகிறார். ஒரு ஏஜெண்ட் இவரிடம் அதே ஃபண்ட் அதே யூனிட் – ரெகுலர் மோட்ல சீப்பா 226 ரூபாய்க்கு நான் வாங்கித் தர்றேன், நீங்க நேரடியா டைரக்ட் மோட்ல வாங்கினா ஒரு யூனிட்டுக்கு 240 ரூபாய் கொடுக்கணும்னு சொல்றார். மேலோட்டமாகப் பார்க்கையில் சரியென்றே தோணும். இப்படித்தான் பல பேர் தேவையின்றி ரெகுலர் மோடில் பணத்தை வீணடித்துக் கொண்டிருக்கின்றனர்

The formula for NAV. We calculate the NAV of a mutual fund by dividing the total net assets by the total number of units issued. To get the total net assets of a fund, subtract any liabilities from the current value of the mutual fund’s assets and then divide the figure by the total number of units outstanding.. The value of all units of a mutual fund portfolio are calculated on a daily basis, from this all expenses are then subtracted.

இப்படித்தான் மியூச்சுவல் ஃபண்டின் NAV கணக்கிடப்படுகிறது. ஒவ்வொரு ஃபண்டிலும் முதலீடு செய்ய ரெகுலர், டைரக்ட் என்று இரு வழிகள் உள்ளன. இவை இரண்டுக்கும் என்ன வித்தியாசம்? ஒரே ஒரு வித்தியாசம்தான் அது கட்டணம். பொதுவா இவை இரண்டுக்கும் 0.5 % முதல் 1% வரை கட்டணத்தில் வித்தியாசம் இருக்கும். ரெகுலர் திட்டத்துக்கு 2% எக்ஸ்பென்ஸ் ரேஷியோன்னா டைரக்ட் திட்டத்துக்கு 1% அல்லது 1.25% இருக்கும். இந்த டிஃபரன்ஸ் அமவுண்ட் முதலீட்டு ஆலோசகர்களுக்கு கமிசன் தருவதற்காக மியூச்சுவல் ஃபண்ட் நிறுவனங்கள் வைத்துள்ளன.

ரமேஷ், சுரேஷ் இருவரும் இந்த ஃபண்டில் தலா ஒரு லட்ச ரூபாய் வைத்திருக்காங்கன்னு வச்சிக்குவோம், ரமேஷ் ஒரு யூனிட்டை 240 ரூபாய் கொடுத்து வான்கினாலும் அவர் தரும் கட்டணம் 1.17% மட்டுமே.

சுரேஷ் ஒரு யூனிட்டை 226 ரூபாய்க்கே வாங்கினாலும் அவர் தரும் கட்டணம் 1.97%

The expense ratio of a stock or asset fund is the total percentage of fund assets used for administrative, management, advertising , and all other expenses. An expense ratio of 1% per annum means that each year 1% of the fund’s total assets will be used to cover expenses.

ஒவ்வொரு ஆண்டும் இருவரின் போர்ட்ஃபோலியோவின் மதிப்பில் 1.17% அல்லது 1.97% மியூச்சுல் ஃப்ண்ட் கம்பெனி கட்டணமாக எடுத்துக் கொள்ளும். ரமேஷின் கட்டணம் கம்மியா இருப்பதால், அவருடைய முதலீட்டில் அதிக அளவு பங்குகள் வாங்க முடியும், ஒவ்வொரு ஆண்டும் அவர் கம்மியாக கட்டணம் செலுத்துவதால் 20 ஆண்டுகள் கழித்து அவரிடம் சுரேஷை விட கணிசமான அளவு பணம் அதிகம் இருக்கும்.

2012 வரை இந்தியாவில் ரெகுலர் மட்டுமே இருந்தது. 1 January 2013 அன்று முதல் DIRECT Fundகள் அறிமுகப்படுத்தப்பட்டன . 1 January 2013 அன்று DIRECT fund மற்றும் REGULAR fund ன் NAV ம் சமமாக இருந்திருக்கும்

டைரக்ட் அறிமுகம் செய்யப்பட்டு ஆறு ஆண்டுகளுக்கு மேல் ஆகிவிட்டது . DIRECT ல் இதுவரை செய்யப்பட்டு செலவு குறைவு என்பதால் NAVயும் அதிகமாகயிருக்கு. எதிர்காலத்திலும் இது தொடரும்.. DIRECT அதிக RETURNS கொடுக்கும் .

யார் ரெகுலர் வாங்கணும்? யார் டைரக்ட் வாங்கணும்?

மியூச்சுவல் ஃபண்ட், பங்குச் சந்தை குறித்தெல்லாம் எதுவும் தெரியாது என்பதால் ஒரு ஆலோசகரை நாடி அவர் உதவியுடன் ஃபண்ட்களை தெரிவு செய்து முதலீடு செய்வோர் – ஒண்ணு அவருக்கு இவங்க கட்டணம் செலுத்தணும் அல்லது ரெகுலர் மோடில் முதலீடு செய்து மியூச்சுவல் ஃபண்ட் நிறுவங்களிடமிருந்து அவர் பெற்றுக் கொள்ளக்கொள்ள வேண்டும். டாக்டர், வக்கீல் மாதிரி முதலீட்டு ஆலோசகரும் ஒரு ஃப்ரொபசனல் – அவருடைய பரிந்துரைக்கு பணம் நேரடியாகவோ மறைமுகமாகவோ கொடுத்தாக வேண்டும்

ஆலோசகர் உதவியின்றி நேரடியாக மியூச்சுவல் ஃபண்ட் நிறுவனத்தின் தளத்திலோ அல்லது Karvy / CAMS போன்ற RTA’s (Registrar & Transfer Agents) இடம் முதலீடு செய்வோர் டைரக்ட் முறையில் முதலீடு செய்து அதிக பலனைப் பெறலாம்.

இவை தவிர “எல்லா ஃபண்டையும் ஒரே லாகின்ல பாக்கலாம்” “போன் ஆப்ல பாக்கலாம்” போன்ற அற்ப காரணங்களுக்காக பல ப்ளாட்ஃபார்களில் மக்கள் முதலீடு செய்கின்றனர் – ஃபண்ட் ஹவுஸ்களில் நேரடி முதலீடு, Karvy / CAMS போன்ற RTA’s (Registrar & Transfer Agents) வழியாக முதலீடு தவிர வேறெந்த வழியும் தேவையில்லை என்பது என் கருத்து. அப்படியே அவற்றில் முதலீடு செய்வதாக இருந்தால், டைரக்ட் மோட் இருக்கான்னு பாருங்க, இல்லேன்னா அவற்றைத் தவிருங்க. சில Platform டைரக்ட் மோட் தருவாங்க, அதிலேருந்து அவர்களுக்கு வருமானம் ஏதும் கிடைக்காது, ஆனா உங்களைப்பற்றிய அனைத்து தகவல்களும் அவர்களுக்கு கிடைத்துவிடும் – அதை வைத்து அவர்கள் பல விதங்களில் சம்பாதிப்பார்கள்

ஆலோசகர் இல்லேன்னாலும் தெரியாம ரெகுலர் மோட் தெரிவு செய்து சில ஆண்டுகளால முதலீடு செய்து வருகிறேன், இதை எப்படி சரி செய்வது என்று கேட்போருக்காக

ரெகுலர்லேருந்து டைரக்டுக்கு மாற முடியாது, ஏற்கெனவே தவறு செய்து விட்டதால் அதைச் சரி செய்ய தலையைத் சுற்றித்தான் மூக்கைத் தொட்டாக வேண்டும்.

1. முதலில் ரெகுலர் மோடில் செய்து வரும் எஸ் ஐ பி யை நிறுத்துங்க

2. அதே ஃபண்ட்களில் புதிதாக டைரக்ட் மோடில் எஸ் ஐ பி துவங்குங்க. இதன் மூலம் இனி செய்யும் முதலீடுகளாவது குறைந்த கட்டணித்தில் இருக்கும்

3. எஸ் ஐ பியை நிறுத்தி விட்டாலும் உங்க போர்ட்ஃபோலியோவில் இருக்கும் பணத்துக்கு ஓவ்வொரு ஆண்டும் ரெகுலர் கட்டணம் போய்க்கொண்டுதான் இருக்கும். இதைத் தவிர்க்க பழைய போர்ட்ஃபோலியோவிலிந்து புதிய போர்ட்ஃபோலியோவுக்கு STP (Systematic Transfer Plan) கொடுங்க. உதாரணத்துக்கு ஒவ்வொரு மாதமும் 10 ஆயிரம் ரூபாய் ரெகுலர் யூனிட்கள் விற்கப்பட்டு அன்றே அதே தொகைக்கு டைரக்ட் போர்ட்ஃபோலியோவில் யூனிட்கள் வாங்கப்படும். விற்கப்படும் யூனிட்களை விட வாங்கும் யூனிட்கள் கம்மியா இருக்கேன்னு கவலை வேண்டாம், நீண்ட கால முதலீட்டில் இது அதிக பலன் தரும்.

STP ஆரம்பிக்கும் முன் நீங்க எப்ப முதலீடு செய்ய ஆரம்பிச்சீங்க, இப்ப வெளியேறினா Exit load & Tax Implications என்னன்னு பாத்துட்டு அப்புறமா செய்யுங்க. இப்ப STP கட்டணம் அல்லது Short Term Capital Gain அல்லது ரெண்டும் வரும்னா, அவை முடியும் வரை காத்திருந்து பிறகு STP செய்யுங்க

யானை இருந்தாலும் ஆயிரம் பொன், இறந்தாலும் ஆயிரம் பொன். ஐந்தறிவு படைத்த யானை கூட தான் இறக்கும் போது அதன் மதிப்புக்கு ஈடான தந்தத்தை விட்டுச் செல்கிறது.

நீங்க சம்பாதிக்கும் பொதே திடீரென இறக்க நேரிட்டால் குடும்பத்துக்கு என்ன விட்டுட்டுப் போகறீங்க? ஈராண்டு செலவுக்கு வரும் எண்டோமெண்ட் பாலிசிகளையா அல்லது யூஸ்லெஸ் யூலிப் பாலிசிகளையா அல்லது குடும்பத்தைப் பாதுகாக்கும் டெர்ம் பாலிசிகளையா? நீங்களே முடிவு செய்யுங்கள்.

”நல்ல முதலீடு”, வருமானவரி சேமிக்கும் வழி, புள்ளைங்க எதிர்காலத்துக்கு அவங்க பேர்ல பாலிசி போடுங்க – போன்ற வார்த்தை ஜாலங்களில் மயங்கி பாலிசி போட்டால் கஷ்டப்படப்போவது நீங்களல்ல, உங்களையும் இழந்து பொருளாதார ரீதியாகவும் கஷ்டப்படப்போவது உங்க குடும்பம்தான்.

எண்டோமெண்ட் பாலிசி போடச் சொல்லி வற்புறுத்தறவங்ககிட்ட ஒரே ஒரு கேள்வி -இதுல காப்பீடு எவ்வளவுன்னு கேளுங்க – ? ஒருத்தரோட சம்பளம் மாதம் 50,000 ரூபாய், அதில் அவரால் 5% க்கு மேல் காப்பீட்டுக்கு செலவு செய்ய முடியாது அதாவது மாதம் 2500ரூபாய் – இதில் எவ்வளவு எண்டோமெண்ட் கவர் எடுக்க முடியும் தெரியுமா? தோராயமாக 7,5,000 மட்டுமே (35 வயது, 30 ஆண்டுகள் ஜீவன் ஆனந்த்) – நீங்கள் உயிரோடு இருந்தால் மாசம் 50,000 ரூபாய் கொண்டு வருவீங்க, அதுவும் உயர்ந்துகிட்டே போகும். திடீர்னு நீங்க இறந்தா வெறும் 7.5 லட்சத்தை வச்சிக்கிட்டு உங்க குடும்பம் எத்தனை நாள் தாக்குபிடிக்க முடியும்?

27,000 ரூபாய்க்கு எவ்வளவு டெர்ம் பாலிசி எடுக்க முடியும் தெரியுமா? 1 கோடியே 20 லட்சம் ரூபாய்க்கு எல் ஐ சியில் எடுக்கலாம். தனியார் நிறுவனத்தில் எடுத்தால் கிட்டத்தட்ட 15-18 ஆயிரம் ரூபாய் ப்ரீமியத்துக்கே இவ்வளவு கவரேஜ் எடுக்கலாம். அதாவது உங்க ஆண்டு வருமானத்தின் 20 மடங்கு. இதை வச்சிக்கிட்டு உங்க பிள்ளைகள் தலையெடுக்கும் வரை கௌரம்வமா உங்க குடும்பம் வாழ்ந்து விடமுடியும்

உங்க இழப்பை ஈடுசெய்ய முடியாது, ஆனால் நீங்க ஈட்டும் வருமானத்தை கண்டிப்பாக ஈடுசெய்ய முடியும், ஆனால் அதை டெர்ம் பாலிசியால் மட்டுமே முடியும்.

இனியாவது ஆயுள் காப்பீட்டையும் முதலீட்டையும் பிரித்துப் பார்க்க ஆரம்பிங்க. காப்பீட்டு நிறுவன எண்டோமெண்ட் பாலிசிகள் 5-6% மிக அதிகபட்சமாக 7% வளர்ச்சி கிடைக்கலாம், அதற்கு மேல் தரக்கூடிய திட்டம் இல்லை. செல்வமகள் போன்ற அரசின் திட்டங்களில் கூட இதை விட அதிக வட்டி கிடைக்கிறது. நீண்ட கால பங்குச் சந்தை முதலீடு (மியூச்சுவல் ஃபண்ட்கள்) 10-15%க்கும் மேல் வளர்ச்சி தந்துள்ளன. சலூன்ல போய் சாம்பார் பொடி கேக்கமாட்டீங்கல்ல, அது போல வங்கிகளில் டெபாசிட், கடன் பத்தி மட்டும் பேசுங்க, காப்பீட்டு நிறுவனங்களிடம் காப்பீடு பத்தி மட்டும் பேசுங்க, முதலீட்டுக்கு முதலீட்டு நிறுவனங்களை அணுகுங்க

டெர்ம் பாலிசியைத் தவிர வேறெந்த ஆயுள் காப்பீட்டையும் வாங்காதீங்கன்னு எவ்வளவுதான் சொன்னாலும் இந்தப் பாலிசி நல்லாருக்குன்னு சொல்றாங்களே? ஏஜெண்ட் இதுல போட்டா நல்ல ரிட்டர்ன்ஸ் இருக்கும்னு சொல்றாரே? வங்கியில் இந்த இன்சூரன்ஸ் பால்சியில் 8% கேரண்டீட் ரிட்டர்னு சொல்றாங்களே? இது நல்ல முதலீடான்னு கேட்பது நிற்கவேயில்லை

நேரடி / மியூச்சுவல் ஃபண்ட் வழிப் பங்குச் சந்தை முதலீடு எல்லாம் ரிஸ்க்குங்க, காப்பீட்டு நிறுவனங்கள் வழங்கும் எண்டோமெண்ட் / ஹோல் லைஃப் பாலிசியில் முதலீடு செய்தா கேரண்டீட் ரிட்டர்ன் கிடைக்கும்னு நினைக்கறாங்க பலபேர்.

இவர்களிடம் நான் கேட்க விரும்பும் இரு கேள்விகள்

1. எந்த எண்டோமெண்ட் பாலிசிலியிலும் ரிட்டர்ன்ஸ் குறித்து எவ்வித கேரண்டியும் கிடையாது என்பது உங்களுக்குத் தெரியுமா?

2. வங்கியில் நீங்கள் வைக்கும் பணம்தான் (சேமிப்புக் கணக்கிலோ வைப்பு நிதியிலோ) அதன் மூலப்பொருள். 4 முதல் 7% வட்டிக்கு வங்கி உங்களிடம் பணம் வாங்கி அதை 9-18 % வட்டிக்கு விற்கிறது. உங்களிடம் ஒரு லட்ச ரூபாய் வட்டிக்கு வாங்கி கணக்கில் வைத்தால் வங்கி தோராயமாக 4- 5 லட்ச ரூபாயை Fractional Reserve Lending மூலம் கடன் கொடுக்கும். இதன் மூலம் வங்கி வருமானம் பெறுகிறது. பணத்தை மூலதனமாக வைத்து நிதி நிறுவனம் நடத்தாத காப்பீட்டு நிறுவனம் எப்படி வங்கியை விட அதிக வட்டி தரும் என எதிர்பார்க்கிறீர்கள்?

இந்தியாவை பொருத்த வரை எல் ஐ சி தான் மிகப்பெரிய காப்பீட்டு நிறுவனம். அது தன்னிடம் உள்ள பணத்தை என்ன செய்கிறது என்று பார்த்தால் உங்களுக்கே புரியும்.

சார், ஷேர்லாம் ரிஸ்க் – மொத்த முதலும் கோவிந்தாவாகிடும், பாலிசில போட்டீங்கன்னா கேரண்டீட் ரிட்டர்ன் என்று சொல்லி ஏஜெண்ட் ஜீவன் ஆனந்துக்கு வாங்கும் ப்ரீமியத்தை எல் ஐ சி பங்குச் சந்தையிலும் அரசு கடன் பத்திரன்களிலும்தான் முதலீடு செய்கிறது. அவற்றிலிருந்து எல் ஐ சி அள்ளி எடுக்கும் வருமானத்தில்தான் உங்களுக்கான போனஸ் கிள்ளித் தரப்படுகிறது.

இவ்வாறு பல ஆண்டுகளாக எல் ஐ சி முதலீடு செய்து வைத்திருக்கும் தொகை எவ்வளவு தெரியுமா?

(மே 2018 வரையிலான விவரங்கள்)

நேரடிப் பங்குகளில் முதலீடு – 4.6 லட்சம் கோடிகள்

ப்ரெஃபென்ஸ் ஷேர் 59 ஆயிரம் கோடிகள்

மியூச்சுவல் ஃபண்ட்கள் 25 ஆயிரம் கோடிகள்

அரசு கடன் பத்திரங்கள் 1.6 லட்சம் கோடி

பிர கடன் பத்திரங்கள் 25 ஆயிரம் கோடி

Debentures / Bonds 78 ஆயிரம் கோடி

2018 ல் மட்டும் எல் ஐ சி பங்குச் சந்தையில் முதலீடு செய்த தொகை 58,000 ஆயிரம் கோடி.

இதையெல்லாம் கூட்டி மொத்தமா எவ்வளவு எல் ஐ சி வச்சிருக்குன்னு பாத்துக்கோங்க

எல் ஐ சி முதலீடு செய்திருக்கும் பங்குகள், அரசின் கடன் பத்திரங்கள் அனைத்திலும் நாமும் நேரடியாகவோ மியூச்சுவல் ஃபண்ட்கள் மூலமோ முதலீடு செய்ய முடியும். எல் ஐ சி யின் போர்ட்ஃபோலியோ திறமையாக நிர்வகிக்கப் படுகிறது என்பது உண்மையே – ஆனால் அதே அளவு திறமையுடன் நிர்வகிக்கப்படும் மியூச்சுவல் ஃபண்ட் திட்டங்களும் உள்ளன.

நொடித்துப் போன நிறுவனங்களை எல் ஐ சியின் தலையில் கட்டுவதை மத்திய அரசு ஒரு பழக்கமாவே வச்சிருக்கு. அது போன்ற நிர்பந்தங்கள் இல்லாத மியூச்சுவல் ஃபண்ட்கள் எல் ஐ சியை விட சிறப்பாக போர்ட்ஃபோலியோவை நிர்வகிக்க முடியும்

எல் ஐ சியின் போர்ட்ஃபோலியோ எவ்வளவு வருமானம் ஈட்டினாலும் எண்டோமெண்ட் பாலிசிகளில் 5-6% க்கு மேல் ரிட்டர்ன் கிடைக்கப் போவதில்லை. எல்லோரும் பயமுறுத்தறா மாதிரி பங்குச் சந்தை மொத்தமா வீழ்ந்தால் காப்பீடு நிறுவனங்களும் போனஸ் வழங்க முடியாது. மியூச்சுவல் ஃபண்ட்களில் 1-2% கட்டணம் போக மிச்சத்தொகை முழுமையாக பங்குகளில் முதலீடு செய்யப்படுகிறது, வளர்ச்சியின் முழு பெனிஃபிட்டும் உங்களுக்கே

டெர்ம் பாலிசி தவிர மற்ற பாலிசிகள் தரும் காப்பிடும் பிரயோசனப்படாது முதலீடாகவும் அவை மோசமானவை என ஏன் சொல்கிறேன்

35 வயதுடைய ஒருத்தர் 30 ஆண்டுகாலம் காப்பீடு எடுக்கறார்னு வச்சிக்குவோம். அவர் வருமானம் ஆண்டுக்கு 5 லட்ச ரூபாய்.

5 லட்ச ரூபாய் சம்பாதிக்கும் ஒருவரால் 2 லட்ச ருபாய் ப்ரீமியம் கட்டவே முடியாது

அதே ஆள் எல் ஐ சியின் இடெர்ம் பாலிசி எடுத்தால் (35 வயது, 30 ஆண்டுகள்) அதற்கு ப்ரீமியம் வெறும் 11,562 ரூபாய்கள்தான். அதாவது ஒரு நாளைக்கு வெறும் 31 ரூபாய்கள் மட்டுமே. இதை அவரால் சுலபமாக எடுக்க முடியும்.

இப்ப முதலீட்டுக்கு வருவோம். ஜீவன் ஆனந்த் பாலிசியின் முடிவில் கிடைக்கக் கூடிய தொகை 1.8 கோடி, அப்புறமும் காப்பீடு தொடரும், பாலிசிதாரர் இறக்கும் போது ஒரு 50 லட்சம் கிடைக்கும்.

அதற்கு பதிலாக 12 ஆயிரத்துக்கு எல் ஐ சியின் இடெர்ம் பாலிசி எடுத்துட்டு மிச்ச 178,000 ஐ மியூச்சுவல் ஃபண்டில் எஸ் ஐ பி முறையில் 30 ஆண்டுகள் முதலீடு செய்து வந்தால் உங்களிடம் 5 கோடி ரூபாய்கள் இருக்க நல்ல வாய்ப்புண்டு

இனியாவது உங்க ஓய்வு கால சேமிப்புக்கு எண்டோமெண்ட் பாலிசிகளை நம்பாமல் எல் ஐ சியே நம்பும் பங்குச் சந்தை முதலீடுகளை தேர்ந்தெடுங்கள்

எல் ஐ சியின் முதலீடு குறித்த தகவல்கள் 4/9/2018 அன்று மணிகண்ட்ரோல் தளத்தில் வெளியான கட்டுரையிலிருந்து எடுக்கப்பட்டன

பெரும்பாலான அமெரிக்கர்கள் ரிட்டையர்மெண்ட்டுக்கு சேமிப்பதில்லைனு ஆதங்கப்படுது இந்தக் கட்டுரை

இந்த சர்வேயின் படி 70% அமெரிக்கர்கள் தம் வருமானத்தில் 10%க்கும் கம்மியாத்தான் சேமிக்கிறார்களாம், குறிப்பா 21 % பேர் எதுவுமே சேமிப்பதில்லையாம். இவர்கள் வாழ்நாள் முழுதும் உழைத்துக் கொண்டேயிருக்க வேண்டியதுதான்.

20 ஆண்டுகளுக்கு முன் வரை சேவிங் எக்கானமியாக இருந்த இந்தியா இப்போது ஸ்பெண்டிங் எக்கானமியாக மாறிக்கொண்டிருக்கிறது. இது போன்ற சர்வே இப்போது இந்தியாவில் எடுத்தால் ரிசல்ட் ரொம்பவே கவலைக்கிடமாக இருக்கும். இந்தியர்களின் சேமிப்புப் பழக்கம் அடியோடு குறைந்து விட்டது.

சேமிப்பு இல்லாவிட்டால் அமெரிக்கர்களுக்கும் கஷ்டம்தான், ஆனால் இவற்றைக் கவனியுங்கள்

1. அமெரிக்காவில் இன்ஃப்ளேசன் 2% மட்டுமே

2. உலகிற்கே தேவைப்படும் டாலர் அமெரிக்காவோடது. டாலர் தேவை இருக்கும் வரை அமெரிக்காதான் நம்பர் 1. அதன் பொருளாதாரம் நிலைத்திருக்கும்

3. குறைந்தபட்சம் இந்தத் தலைமுறையினர் காலத்திற்கு அமெரிக்காவின் சோசியல் செக்யூரிட்டி (ஓய்வூதியம் மாதிரி) திவால் ஆகாது. கொஞ்சமேனும் பணம் கிடைத்துக்கொண்டிருக்கும்

3. சீனியர் சிட்டிசன்களுக்கு மெடிகேர் என்ற பேரில் ஓரளவுக்கு கவர் செய்யக்கூடிய ஹெல்த்கேர் இருக்கு

4. 70 வயதானவர்களுக்கும் வால்மார்ட் வாயிலில் நின்று வெறுமனே வரவேற்கும் வேலையோ மெக்டோனால்டில் பணம் வாங்கிப் போடும் வேலையோ ஏதோ ஒண்ணு கிடைக்கும். நான் வண்டியை சர்வீஸுக்கு விடும் கடையில் கர்டசி ரைட் என்று ஒரு கார் வச்சிருக்காங்க, அதில் என்னை அலுவலகத்தில் விடும் ஓட்டுனருக்கு வயது 75க்கு மேல். இந்தியாவில் இது போல கம்பெனிகளில் வயதானவர்களுக்கு வேலையும் கிடைக்காது

இத்தனைக்குப் பிறகும் சேமிக்காத அமெரிக்கர்களின் பாடு திண்டாட்டம்தான். அங்கே நிலைமை அப்படி இருக்கும் போது, அதிக இன்ஃப்ளேசன் கொண்ட, ஓய்வூதியத்துக்கும் ஹெல்த் இன்சூரன்சுக்கும் வழியே இல்லாத, வயதானவர்களுக்கு வேலை கிடைக்காத இந்தியாவில் – ஓய்வு பெற்ற பின் 25-30 ஆண்டுகள் வாழத்தேவையான பணத்தைச் சேர்த்து வைக்காதவர்கள் பாடு ரொம்பவே கஷ்டம்.

வருமானம் கம்மியோ அதிகமோ, வருமானத்தின் 80%க்குள் வாழப்பழகுங்கள். தேவைகளைச் சுருக்கி குறைந்தபட்சம் 20% சேமிக்க ஆரம்பிங்க, அதையும் இன்சூரன்ஸ் கம்பெனிகளிடம் இழந்து விடாமல் நல்ல முறையில் முதலீடு செய்து வாங்க. கடைசி காலத்தில் பிள்ளைகளை நம்பி இருந்து விடாமல் இருக்கும் வாழ்க்கை அனைவருக்கும் வாய்க்கட்டும்

யானை இருந்தாலும் ஆயிரம் பொன், இறந்தாலும் ஆயிரம் பொன். ஐந்தறிவு படைத்த யானை கூட தான் இறக்கும் போது அதன் மதிப்புக்கு ஈடான தந்தத்தை விட்டுச் செல்கிறது.

யானை இருந்தாலும் ஆயிரம் பொன், இறந்தாலும் ஆயிரம் பொன். ஐந்தறிவு படைத்த யானை கூட தான் இறக்கும் போது அதன் மதிப்புக்கு ஈடான தந்தத்தை விட்டுச் செல்கிறது. பெரும்பாலான அமெரிக்கர்கள் ரிட்டையர்மெண்ட்டுக்கு சேமிப்பதில்லைனு ஆதங்கப்படுது இந்தக் கட்டுரை

பெரும்பாலான அமெரிக்கர்கள் ரிட்டையர்மெண்ட்டுக்கு சேமிப்பதில்லைனு ஆதங்கப்படுது இந்தக் கட்டுரை