நண்பர் ஒருத்தர் பெரிய தொகைக்கு டெர்ம் பாலிசி எடுத்ததும் அதில் ரொம்ப இம்ப்ரெஸ் ஆகி நண்பர்கள் எல்லாருக்கும் பரிந்துரைத்திருக்கிறார். எப்படி விளக்கிச் சொன்னார்னு தெரியல, அவரோட நண்பர்கள் எல்லாரும் ஆண்டுக்கு வெறும் 12,000 முதல் 18,000 ரூபாய்க்கு எப்படி ஒரு கோடி குடுப்பாங்க? எல்லாம் ஏமாத்து வேலை எம் எல் எம் மாதிரி உன்னை ஆள் பிடிக்க அனுப்புனாங்களான்னு கேட்டிருக்காங்க.

அடிப்படை புரிதல் இல்லாததால்தான் இப்படி அவர்களுக்கு தோன்றியிருக்கிறது. காப்பீட்டையும் முதலீடாகவே பார்த்துப் பழகிய சமூகத்திற்கு ஒரு கோடி ரூபாய் காப்பீடு என்பதே புதிது அதுவும் மாசம் 2000 க்குள்ள கிடைக்குதுன்னா சந்தேகம் கொள்வது இயல்பே.

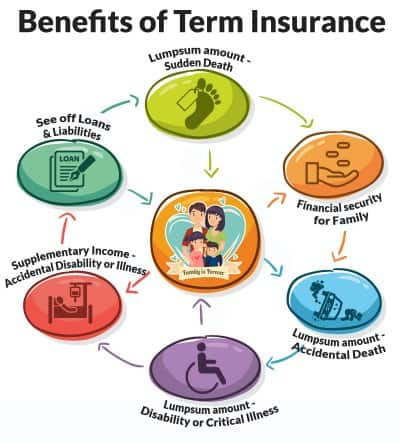

முதலில் நாம் புரிந்து கொள்ள வேண்டிய விசயம், எந்த நிறுவனமும் மாசம் 2000 ரூபாய் தந்தா உங்களுக்கு 1 கோடி ரூபாய் தர்றதா சொல்லவில்லை, ஒரு வேளை பாலிசி காலத்துக்குள் நீங்க இறந்தால் உங்க குடும்பத்துக்கு ஒரு கோடி ரூபாய் தருவதாகத்தான் சொல்கிறது. பாலிசி காலத்துக்குள் நீங்க இறக்கா விட்டால் கட்டிய பணம் முழுதும் கம்பெனிக்கே. ஆண்டு முழுதும் விபத்து நேராவிட்டால் காப்பீட்டு நிறுவனம், நீங்க வாகன காப்பீட்டுக்கு கொடுத்த பணத்தைத் திருப்பித் தருவதில்லை, ஆயுள் காப்பீட்டு நிறுவனம் மட்டும் ஏன் திருப்பித் தரவேண்டும் என்று எதிர்பார்க்கிறார்கள் என்று தெரியவில்லை.

காப்பீடு என்பது ரிஸ்க்கைப் பகிர்வது, ஒரு லட்சம் பேர் காப்பீடு எடுத்தால், 20 வருடத்தில் 20,000 பேர் கூட இறக்க மாட்டார்கள், அவர்களுக்கு மட்டும் க்ளெய்ம் கொடுத்தால் போதும், மற்ற 19,80,000 பேர் கட்டும் ப்ரீமியம் கம்பெனிக்கே. பயனர்களின் எண்ணிக்கை அதிகரிக்கும் போது ப்ரீமியம் கம்மியாகும்

இப்ப காப்பீட்டின் ப்ரீமியம் எப்படி முடிவு செய்யப் படுகிறது என்று பார்க்கலாம்.

காப்பீடு என்பது Art அல்ல அது Science. காப்பீட்டின் ப்ரீமியம் மூன்று காரணிகள் கொண்டு நிர்ணயிக்கப் படுகிறது. அவை மார்ட்டாலிட்டி ரேட் அதாவது இறப்பு விகிதம், வட்டி விகிதம் மற்றும் கம்பெனியின் செலவுகள்

இதற்கென தனிப்படிப்பு இருக்கிறது அதன் பெயர் ஆக்சூரியல் அறிவியல். ஒரு ஆக்சுவரி இறப்பு விகிதத்தையும் வட்டியையும் கணக்கிட்டு பாலிசிக்கு எவ்வளவு பணம் தேவை என்று சொல்வார், நிறுவனம் நடத்த ஆகும் செலவு மற்றும் லாபம் சேர்த்து ப்ரீமியத்தை நிர்ணயிக்கும்.

இறப்பு விகிதம் : ஒரு நாட்டில் ஆண் மற்றும் பெண்களின் சராசரி வாழும் காலம், அவர்கள் செய்யும் வேலை, இருக்குமிடம், புகைபிடிக்கும் பழக்கம் போன்றவற்றை கணக்கில் எடுத்து, ஒரு குறிப்பிட்ட வயது வரம்பில் இத்தனை சதவீதம் பேர் இறக்க வாய்ப்புண்டு என்று கணக்கிடுவார்கள்

வட்டி விகிதம் : பயனர்கள் கட்டும் ப்ரீமியத்தை நிறுவனம் பங்குகள், கடன் பத்திரங்கள் (பாண்ட்) மற்றும் வைப்புநிதியில் முதலீடு செய்யும், ஒரு நாட்டின் பொருளாதர நிலைமையை கணக்கில் கொண்டு முதலீடு இத்தனை சதவீதம் வருமானம் கொடுக்கும் என்றும் கணக்கிடுவார்கள்

செலவு : இதைத்தவிர பாலிசியை விற்க, நிறுவனம் நடத்த, க்ளெயிம் செட்டில் செய்ய என்று பல செலவுகள் உண்டு. அவற்றையும் கணக்கில் எடுத்து லாபம் சேர்த்து ப்ரீமியத்தை முடிவு செய்வார்கள். இதனால்தான் எல் ஐ சியின் இடெர்ம் பாலிசி (ஆன்லைன் மட்டுமே) ஏஜெண்ட்டிடம் வாங்கும் டெர்ம் பாலிசியை விட விலை குறைவாக உள்ளது. ஏனென்றால் இடெர்ம் பாலிசியை விற்க செலவு ஏதும் இல்லை.

இவற்றுக்கும் மேலே, காப்பீட்டு நிறுவனங்கள் மொத்த Exposure யும் தாங்களே வைத்துக் கொள்வதில்லை. எப்படி ஒரு பயனர் தன் வருமானம் என்கிற Exposure ஐ காப்பீட்டு நிறுவனத்துக்கு மாற்றி விடுகிறாரோ, அது போல காப்பீட்டு நிறுவனங்களும் தம் Exposureஐ ரீஇன்சூரன்ஸ் நிறுவனங்களிடம் தள்ளி விடுகின்றன. நாலு கம்பெனிகள் வெவ்வேறு நாடுகளில் தலா ஒரு கோடி பாலிசி விற்கின்றன என்று வைத்துக் கொள்வோம், ரீஇன்சூரன்ஸ் கம்பெனி அந்த நாலு கோடி பாலிசிகளையும் ரீ இன்சூர் செய்யும், டேட்டாசெட் அதிகமாக அதிகமாக அதுவும் வெவ்வேறு சூழ்நிலைகளில் இருந்து அவை வரும் போது இழப்பு மிகக்குறைவாக இருக்கும்.

சூரிச், ம்யூனிச், ஸ்விஸ் ரீ, பெர்க்ஷைர் போன்ற பல நிறுவனங்கள் ரீஇன்சூரன்ஸ் துறையில் செயல் படுகின்றன, 2016 ஆண்டு இந்நிறுவனங்கள் 76பில்லியன் டாலர் அளவுக்கு ரீ இன்சூரன்ஸ் வழங்கியுள்ளன. இந்திய நிறுவங்கள் பொதுவாக ஒரு குறிப்பிட்ட தொகைக்கு மேற்பட்ட எக்ஸ்போஷரை ரீ இன்சூர் செய்கின்றன. ஒருத்தர் 2 கோடிக்கு பாலிசி எடுத்தால் நிறுவனம் ஒரு கோடி எக்ஸ்போஷரை தன்னிடம் வைத்துக் கொண்டு மிச்ச ஒரு கோடியை ரீஇன்சூர் செய்கிறது. ஏற்கெனவே இறக்கப் போவோரின் எண்ணிக்கை 1-2% அதிலும் குறிப்பிட்ட கவரேஜ் ரீஇன்சூர் செய்யப்படுவதால் நிறுவனம் க்ளெய்ம்களால் நொடித்துப் போக வாய்ப்பு மிகக் குறைவே.

நகைக்கடை வைப்பு நிதியிலும், ஈமு கோழியிலும் முதலீடு செய்ய யோசிக்காத மக்கள் இன்சுரன்ஸ் கம்பெனிகள் ஏமாற்றுப் பேர்வழிகள் போன்று நினைப்பது விந்தை. ஐ ஆர் டி ஏ வின் கண்காணிப்பில் செயல் படும் இந்திய காப்பீடு நிறுவங்களில் டெர்ம் இன்சூரன்ஸ் எடுப்பது அப்படி ஒன்றும் அபாயகரமானது அல்ல என்பது என் கருத்து